一、概述

真正的均衡基金,不是名称里带“均衡”,而是能够在持仓分散、行业配置不过度偏斜、单一赛道失灵时仍具备组合韧性的主动权益产品。本次纳入比较的5只基金,表面上均可被归入“均衡/广义均衡配置”观察池,但从实际持仓、行业集中度、AI风格标签与业绩波动特征看,内部差异极大,已明显分化为“真均衡”与“伪均衡/赛道化均衡”两类。

本次样本是5只基金:广发均衡成长混合A(019876.OF)、华商均衡成长混合A(011369.OF)、景顺长城沪港深精选A(000979.OF)、易方达均衡成长股票(009341.OF)、招商均衡优选混合A(024027.OF)。这些基金分别覆盖了不同成立年份、不同规模梯队、不同港股暴露比例、不同风格稳定性与不同“均衡”实现路径,具有较强代表性:既包括老产品,也包括新发产品;既包括高度进攻型产品,也包括强调防守与分散的产品;既有名称明确带“均衡”的产品,也有名称不带“均衡”但在配置层面常被纳入均衡风格讨论的产品。

这次重点不是回答“谁过去涨得最多”,而是回答三个更关键的问题:第一,谁真正提供了均衡暴露;第二,谁只是借均衡之名进行高集中赛道押注;第三,不同风格在不同市场环境下的收益—回撤交换条件是什么。这一点对咱资产配置尤其重要,因为基金名称与实际风格不一致,会直接造成组合层面的隐性共振与风格误配。

二、基本信息

5只产品在成立时点、管理规模、基准构成和港股暴露上差异显著,这决定了它们并不处于同一风险收益坐标系,不能仅凭“均衡”标签横向比较。

| 基金 | 代码 | 基金经理 | 基金类型 | 成立日期 | 最新规模(亿元) | 业绩比较基准 |

|---|---|---|---|---|---|---|

| 广发均衡成长混合A | 019876.OF | 杨冬 | 股票型 | 2024-04-23 | 19.66 | 沪深300指数收益率×60%+人民币计价的恒生指数收益率×20%+中债-新综合财富(总值)指数收益率×20% |

| 华商均衡成长混合A | 011369.OF | 张明昕 | 股票型 | 2021-04-08 | 69.43 | 中证800指数收益率×85%+中债-综合全价(总值)指数收益率×15% |

| 景顺长城沪港深精选A | 000979.OF | 张仲维 | 股票型 | 2015-04-15 | 66.89 | 沪深300指数收益率×45%+恒生指数收益率×45%+中证全债指数收益率×10% |

| 易方达均衡成长股票 | 009341.OF | 陈皓 | 股票型 | 2020-05-22 | 36.82 | 中证500指数收益率×65%+中证港股通综合指数收益率×20%+中债总指数收益率×15% |

| 招商均衡优选混合A | 024027.OF | 吴潇 | 股票型 | 2025-09-04 | 34.99 | 中证A500指数收益率×70%+恒生综合指数收益率(经估值汇率调整后)×20%+中债综合(全价)指数收益率×10% |

有2个地方需要注意,先是广发均衡成长与招商均衡优选成立时间较短,导致其跨周期样本不足,对“稳定性”的判断天然弱于2015年成立的景顺长城沪港深精选和2020/2021年成立的易方达、华商产品。其二5只产品均不同程度纳入港股或海外风险因子,尤其景顺长城沪港深精选基准中恒生成分占比高达45%,这意味着其收益来源与风险暴露不应仅按A股行业风格理解。

三、特性标签

样本中至少3只基金存在明显“名为均衡、实为赛道”的风格错位;真正接近均衡配置的,是招商均衡优选和一定程度上的广发均衡成长,而非名称里带“均衡”的全部产品。

| 基金 | 核心标签 | 经理风格 | 风险偏好 | 主要优势 | 主要风险 |

|---|---|---|---|---|---|

| 景顺长城沪港深精选A(000979.OF) | 极致单边押注、AI算力猎手、高波动高弹性 | 趋势重仓 | 高风险 | 产业趋势嗅觉强,能在单一主线爆发中获取高额Alpha与Beta,调仓果断 | 极致押注带来高回撤风险,风格漂移显著 |

| 易方达均衡成长股票(009341.OF) | 全市场激进轮动、景气追踪能力强、高换手大开大合 | 知行合一 | 高风险 | 前瞻捕捉景气赛道、纠错快、跨赛道切换执行力强 | 频繁极端轮动,容错率低,高波动、持有体验颠簸 |

| 华商均衡成长混合A(011369.OF) | 高集中度单边押注、景气追踪能力强、极致成长风格 | 知行合一 | 高风险 | 对景气主线前瞻性较强,执行力与仓位决断力突出 | 单一赛道高集中,杀估值与流动性风险大 |

| 招商均衡优选混合A(024027.OF) | 极度分散均衡配置、价值成长杠铃策略、宏观对冲视角防御 | 均衡分散 | 中风险 | 行业分散度高,下行保护较好,具备宏观对冲思维 | 建仓期择时欠佳,存在表述与持仓不完全一致的风格漂移隐患 |

| 广发均衡成长混合A(019876.OF) | 暂无AI标签数据 | 暂无直接标签 | 暂无直接标签 | 可从持仓与行业配置看出具备跨行业配置特征 | 标签缺失意味着风格识别仍需更多持仓期验证 |

这里的关键不是标签本身,而是标签与持仓、业绩是否相互印证。景顺长城沪港深精选、华商均衡成长、易方达均衡成长三者的标签都明显指向“趋势重仓/高集中/激进轮动”而非经典均衡。这一点在后续行业集中度和重仓股结构中被进一步验证。

从因果链看,基金名称中的“均衡”更多对应产品定位或投资方法描述,而不是对结果状态的承诺。实际运作中,一旦基金经理以获取超额收益为核心目标,在高景气赛道具备更清晰产业趋势时,就可能从“均衡选股”演化为“均衡起步、集中兑现”。其直接结果是:名义上风格中性,实际上净值驱动高度依赖少数行业;短期内业绩大幅抬升,但组合对单一产业景气拐点的敏感度显著升高。

四、业绩分析

2021—2025年的年度业绩显示,样本基金并不存在统一意义上的“均衡基金稳定性溢价”;相反,业绩弹性最大的往往是集中押注型产品,而真正偏均衡的产品更多体现为胜率高、回撤相对可控、但牛市进攻性不一定最强。

4.1 年度业绩总览

4.2 业绩稳定性:大年小年交替特征

从年度收益率看,景顺长城沪港深精选(000979.OF)是样本中最接近“持续正收益但弹性居中”的产品:2021—2025连续五年正收益,分别为8.43%、2.24%、16.30%、17.52%、71.43%,虽然2025年弹性大幅释放,但此前四年并未出现显著负收益年度。 这说明其稳定性并非来自低波动,而更可能来自基金经理在主线切换中的适时调整能力;反事实地看,如果2025年未切入AI算力与光通信主线,其持续正收益特征未必仍成立,因为AI解读已明确指出其2025年收益的核心来自赛道切换而非长期均衡持有。

易方达均衡成长(009341.OF)呈现典型的大开大合特征。2021年盈利11.32%后,2022—2024连续三年为负或接近零,分别为**-16.01%、-15.91%、-4.08%,直到2025年大幅反弹至67.43%。 这意味着该产品对市场主线判断正确时有极高进攻性,但在景气切换频繁或赛道估值压缩阶段承压显著,不具备传统意义上的“均衡平滑”。

华商均衡成长(011369.OF)则是最极致的高弹性样本。2021年收益29.60%、2022年大幅回撤至-32.04%、2023年-9.34%、2024年仅3.98%,2025年再暴增至137.15%**。 这种轨迹非常典型:在单一成长主线占优时业绩爆发,在逆风阶段回撤也最深。买方配置上,这类基金更接近“高贝塔行业增强工具”,而非核心仓位意义上的均衡底仓。

广发均衡成长(019876.OF)成立时间短,但2024年为1.49%、2025年为49.34%,呈现“低波起步、牛市放量”的新基金特征。 受样本期限制,目前更适合作为风格观察对象,而非做长期稳定性定论。

招商均衡优选(024027.OF)2025年收益-6.40%,在样本中最弱。 但这不能简单解释为能力不足,因为其成立于2025年9月4日,处于建仓初期,主要问题是错过2025年三季度主升浪。 这意味着它的弱势更多来自时点暴露,而非组合结构本身失败。

4.3 风险调整收益差异

2025年风险调整收益最高的是华商均衡成长,夏普3.27、卡玛6.90,显著高于其余样本。 但这并不意味着它是最优长期配置标的,因为风险调整指标在单一年份内高度受益于趋势行情顺风。若把2022—2024合并观察,华商此前连续承压,说明其高卡玛建立在“景气赛道押中”的条件上,而非稳定的风险控制能力。

景顺长城沪港深精选2025年的夏普2.82、卡玛5.53**同样非常优秀,且其历史年度收益更平滑,因此从跨年度的“稳定收益/风险交换比”角度看,反而比华商更可持续。

广发均衡成长2025年夏普2.18、卡玛3.92**,低于景顺和华商,但结合其持仓更分散、2025年月胜率更高来看,它更像是在控制极端回撤前提下获取中高弹性的产品。

4.4 月胜率与持有体验

月胜率本质上是持有体验的简化度量。广发均衡成长2025年月胜率高达83.33%,为样本最佳,说明其虽未取得最高年度收益,但净值上行的连续性更好,投资者更容易持有到最终收益实现。 这对机构客户同样重要,因为净值路径平滑度直接影响申赎行为与资金稳定性。

相反,易方达均衡成长虽然2025年收益高达67.43%,但月胜率只有58.33%,且AI解读显示其2025年最大回撤-17.53%、单月净值回撤可达-11.70%,说明其收益实现路径并不友好,投资者若在波动阶段承压退出,最终收益可能显著低于报表收益。

4.5 2025年牛市中的弹性差异

2025年收益率排序为:华商137.15% > 景顺71.43% > 易方达67.43% > 广发49.34% > 招商-6.40%。 这个排序几乎与赛道集中度高度一致:集中于AI算力/光通信的华商、景顺明显占优;激进轮动的易方达居中靠前;分散型的广发获得次高收益但未极致;招商因建仓与分散策略双重影响落后。

这揭示了一个重要的二阶结论:在单一成长主线强势年份,所谓“均衡”往往不是最优进攻框架;真正决定收益上限的,是是否愿意偏离均衡、提升赛道集中度。反过来,如果2025年主线并不集中,或政策、流动性与产业催化频繁切换,则这些高集中基金的领先优势未必能维持。

五、近期滚动业绩对比

(2026年初至5月22日,90个交易日)

2026年以来,市场风格继续奖励高景气主线暴露,华商与景顺延续强势;而分散均衡型产品在“进攻不足、防守也未完全兑现”的环境中表现中庸。

华商均衡成长在90日窗口实现87.97%收益、仅-7.11%最大回撤、卡玛12.38,几乎是一组“顺风主线下极致赛道基金”的教科书式数据。 其原因与2026Q1持仓高度一致:前十大重仓几乎全部围绕光通信/光模块展开,行业上通信33.04%+电子14.94%=47.98%,高度聚焦,受益于主线延续时净值爆发。

景顺长城沪港深精选90日收益35.88%,最大回撤-8.13%,卡玛4.41,显著优于易方达、广发和招商。 同样可由其电子24.05%+通信23.64%=47.69%的行业集中结构解释。

易方达均衡成长虽然2025年强势,但2026年以来90日仅涨10.20%,且最大回撤高达-15.38%,为样本最差。 这说明其问题不在于缺乏进攻性,而在于“轮动型进攻”的容错率较低:当市场主线持续强化、而非多线轮动时,分散赛道布局反而削弱弹性;同时如果节奏把握不准,回撤会更深。

广发均衡成长90日收益9.03%、最大回撤-12.27%,表现中等偏弱。 这与其跨汽车、互联网、金融、地产、科技的均衡结构一致:它避免了单一赛道失灵的致命风险,但也未充分吃到光通信主线的超额收益。

招商均衡优选则录得-5.56%,卡玛为-0.50。 在理论上,分散组合应在高波动环境中更抗跌,但其最大回撤仍有-11.18%,说明当前窗口并非纯粹防御市,而是结构性强主线市;对这类市场,过度分散会带来明显的机会成本。

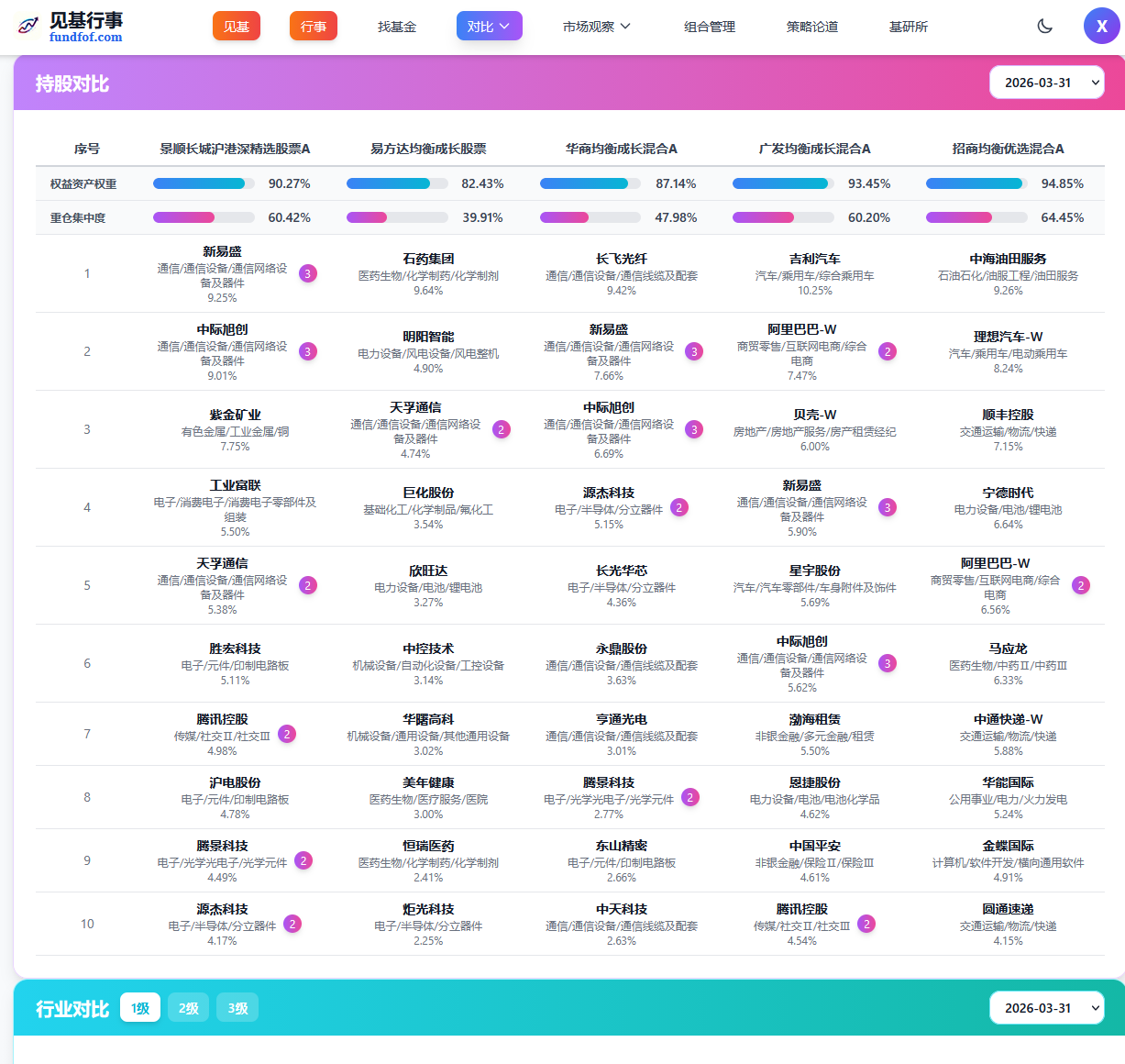

六、持仓结构深度对比

重仓股结构是识别真假均衡的最直接证据。若前十大重仓高度聚焦同一产业链,即便股票数量达到10只,也不构成真正的分散。

| 基金代码 | 前十大重仓股合计占比 | 结构特征 | 核心结论 |

|---|---|---|---|

| 景顺长城沪港深000979.OF | 60.42% | 新易盛、中际旭创、天孚通信、胜宏科技、沪电股份、腾景科技、源杰科技等集中于AI算力/光通信 | 高仓位+同产业链集中,实质赛道基金 |

| 易方达均衡009341.OF | 39.91% | 石药集团、明阳智能、巨化股份、欣旺达、中控技术、恒瑞医药等跨医药、新能源、化工、科技 | 个股分散度最高,持股层面更接近均衡 |

| 华商均衡成长011369.OF | 47.97% | 长飞光纤、新易盛、中际旭创、源杰科技、长光华芯、亨通光电等集中于光通信 | 行业内高集中,典型成长赛道产品 |

| 广发均衡成长019876.OF | 60.20% | 吉利、阿里、贝壳、新易盛、中际旭创、恩捷、中国平安、腾讯等覆盖汽车、互联网、科技、金融、地产 | 高前十大占比但跨行业分散,属于“集中持股式均衡” |

| 招商均衡优选024027.OF | 64.36% | 中海油田服务、理想汽车、顺丰、宁德、阿里、马应龙、中通、华能、金蝶、圆通 | 前十大占比高,但行业分散度好,是真均衡雏形 |

这里的关键分歧在于:前十大重仓占比高,不必然意味着不均衡;真正决定均衡性的,是前十大之间是否属于同一产业链、同一宏观因子驱动。 例如广发与招商前十大占比分别达60.20%、64.36%,并不低,但由于覆盖汽车、互联网、科技、金融、地产、物流、油服、医药等多个行业,组合风险来源相对分散。

反之,景顺与华商即便重仓股数量足够多,但其核心持仓大多指向AI算力/光通信同一条产业链,面临共同的景气、估值与交易拥挤风险,因此组合层面的真实分散度很低。

七、行业配置对比分析

行业集中度是区分“真均衡”与“假均衡”的最有效量化指标。前三大行业占比越高、且行业间关联度越强,基金越可能偏离均衡本质。

| 基金代码 | 前三大行业合计占比 | 主要行业配置 | 风格判断 |

|---|---|---|---|

| 景顺长城沪港深000979.OF | 55.44% | 电子24.05%、通信23.64%、有色金属7.75% | 高度集中,偏赛道 |

| 易方达均衡009341.OF | 29.38% | 医药生物15.05%、电力设备8.17%、机械设备6.16% | 相对分散,接近均衡 |

| 华商均衡成长011369.OF | 50.29% | 通信33.04%、电子14.94%、建筑材料2.31% | 高度集中,偏赛道 |

| 广发均衡成长019876.OF | 37.57% | 汽车15.94%、通信11.52%、非银金融10.11% | 中度分散,较均衡 |

| 招商均衡优选024027.OF | 34.77% | 交通运输17.27%、石油石化9.26%、汽车8.24% | 高度分散,真均衡 |

可以据此构建一个简单分类框架:前三大行业占比低于35%,可视为典型均衡;35%—40%为中度均衡;高于45%则大概率属于赛道化配置。按此标准,招商均衡优选(34.77%)与易方达均衡成长(29.38%)最接近均衡,广发均衡成长(37.57%)次之;景顺(55.44%)与华商(50.29%)明显偏离均衡。

但还需进一步看行业之间的相关性。易方达虽然前三大行业仅29.38%,但其AI标签为“全市场激进轮动、高换手大开大合”,意味着它的风险不来自静态集中,而来自动态轮动和时点暴露。 也就是说,易方达是“结构均衡但操作不均衡”;景顺与华商则是“结构不均衡且操作也不均衡”;招商则接近“结构均衡且操作偏防御”。

从风险收益传导看,行业集中度高的基金在主线明确时有更高收益弹性,如华商和景顺在2025年及2026年初的强势表现即是明证;但一旦产业催化弱化、估值压缩或交易拥挤反转,高集中基金会面临同步回撤。相反,行业分散的招商和广发虽然上行时跑不赢最强主线,但更适合作为组合中的风险缓冲层。

八、AI收益来源与持有体验解读

收益来源与持有体验是一体两面。收益若主要来自赛道集中押注,则持有体验往往伴随更高波动和更低容错率;收益若来自分散配置与行业对冲,则净值路径更平滑,但容易在单边牛市中落后。

景顺长城沪港深精选的收益来源已被明确刻画为:基金经理在2025年二季度后大幅切向AI算力和光通信产业链,依靠赛道切换与重仓押注获得Alpha与Beta双重收益,2025年收益达到71.43%。 这与其重仓新易盛、中际旭创、天孚通信、胜宏科技等完全一致。 但其持有体验也因此呈现高波动特征,AI解读给出2025年最大回撤-12.93%。

易方达均衡成长2025年收益67.43%,较沪深300的17.70%形成49.73个百分点超额收益,收益来源被明确归因于行业轮动与赛道押注能力,而非被动持有。 其风险端则表现为2025年最大回撤-17.53%、单月净值回撤-11.70%,说明即使行业分散,若交易风格激进,投资者体感也可能比高集中产品更差。

招商均衡优选则是另一种范式。其2025年收益-6.40%,主要因为建仓期错过主升浪,但其前三大行业仅约34%,且AI解读指出最大净值回撤仅-6.87%,为低波动稳健型产品。 也就是说,它把“均衡”的价值主要体现在下行保护而非上行爆发上。这类产品更适合作为组合中枢,而非进攻尖兵。

九、“名为均衡,实为赛道”的深度辨析

5只基金中,真正可归为“真均衡”的主要是招商均衡优选与广发均衡成长,易方达均衡成长处于“结构均衡、操作激进”的中间地带;华商均衡成长和景顺长城沪港深精选则是典型“假均衡/赛道型”产品。

9.1 真均衡与假均衡分类

| 分类 | 基金 | 依据 |

|---|---|---|

| 真均衡 | 招商均衡优选(024027.OF) | 前三大行业占比34.77%,覆盖交通运输、石油石化、汽车、电力设备、商贸零售、医药、公用事业、计算机等,AI标签亦指向“极度分散均衡配置” |

| 较真均衡 | 广发均衡成长(019876.OF) | 前三大行业占比37.57%,虽前十大持仓合计高达60.20%,但横跨汽车、科技、互联网、金融、地产,风格较分散 |

| 中间态 | 易方达均衡成长(009341.OF) | 前三大行业占比仅29.38%、前十大合计39.91%,静态持仓均衡;但AI标签显示其操作风格激进轮动、高换手 |

| 假均衡/赛道型 | 华商均衡成长(011369.OF) | 通信+电子合计47.98%,重仓几乎全部围绕光通信 |

| 假均衡/赛道型 | 景顺长城沪港深精选(000979.OF) | 电子+通信合计47.69%,重仓集中AI算力/光通信,AI标签为“极致单边押注” |

9.2 为什么名称带“均衡”却风格偏离

第一,产品命名反映的是投资框架,不是仓位约束。基金合同或产品定位可能允许基金经理在全市场中做均衡筛选,但并不要求其任何时点都维持行业低集中。

第二,主动权益的超额收益来源往往需要主动偏离均衡。当某一产业链具备更强的基本面确定性和交易共识时,基金经理若坚持完全均衡,往往很难在同业竞争中胜出;因此“均衡”容易演变为“平时均衡、关键时点集中”。

第三,市场环境会放大风格漂移。2025年至2026年初,AI算力与光通信链条显著占优,高集中产品获取了最强弹性;在这种环境下,即便原本追求均衡的产品,也会面临“是否向主线集中”的绩效压力。

9.3 对投资者的警示

对机构投资者而言,最危险的不是高波动基金,而是误把赛道基金当成均衡基金放入核心底仓。如果组合中同时配置多只名称带“均衡”的基金,但它们都实际重仓AI、通信、电子,则组合看似分散、实则高度共振,一旦主线反转,回撤可能同时释放。

因此,买方尽调必须至少看三项:一是前三大行业占比,二是前十大重仓股是否属于同一产业链,三是净值路径是否体现高换手高弹性。仅凭基金名称、宣传话术或短期收益排名做判断,极易产生风格错配。

十、综合评价与投资建议

如果目标是获取主线弹性,应优先赛道型产品;如果目标是构建机构组合底仓,应优先真均衡产品;如果目标是在收益与分散之间折中,广发与易方达更值得继续跟踪。

10.1 综合评分式判断

| 基金 | 风格定位 | 优点 | 短板 | 适合场景 |

|---|---|---|---|---|

| 景顺长城沪港深精选A | 赛道进攻型 | 近5年持续正收益,2025与2026年初弹性强 | 行业集中高,风格漂移明显 | 顺风主线增强、进攻仓位 |

| 华商均衡成长混合A | 高弹性赛道型 | 2025与2026年初收益最强,卡玛突出 | 回撤历史深,容错率低 | 高风险偏好、战术进攻 |

| 易方达均衡成长股票 | 轮动进攻型均衡 | 行业与个股分散度较好,2025弹性可观 | 高换手、高波动,持有体验差 | 中高风险偏好、容忍波动的增强配置 |

| 广发均衡成长混合A | 均衡进攻型 | 月胜率高、跨行业配置、兼顾弹性与分散 | 历史样本短,风格稳定性待验证 | 组合卫星仓、进攻与分散折中 |

| 招商均衡优选混合A | 防御均衡型 | 行业分散、回撤相对小、适合稳健配置 | 建仓期错失主升浪,上行弹性不足 | 核心底仓、稳健资金 |

10.2 投资建议

第一类,追求进攻弹性、能接受高波动的机构资金:可优先关注华商均衡成长、景顺长城沪港深精选。 前者在2025年和2026年初均表现出最强赛道贝塔放大能力,后者则兼具较好的历史正收益连续性。 但这类基金应被定义为战术性进攻工具,而不是稳健底仓。

第二类,追求中长期均衡暴露并保留一定进攻性的资金:更建议关注广发均衡成长、易方达均衡成长。 其中广发的优势在于跨行业持仓与较高月胜率,易方达的优势在于更低的静态集中度与较强轮动能力;但易方达的高换手与回撤风险需更高容忍度。

第三类,追求底仓稳健、回撤控制优先的资金:可优先考虑招商均衡优选。 其问题不在于结构失衡,而在于建仓时点与市场风格不匹配;如果未来市场从单一主线走向扩散修复,这类均衡分散型组合的相对优势可能上升。

10.3 风险提示

最核心风险是风格误判风险。名称带“均衡”不意味着组合真实均衡;若将华商、景顺误判为均衡底仓,组合可能在AI/光通信赛道回撤时遭受超预期损失。

第二是市场风格切换风险。当前高集中产品的优异表现建立在主线持续强势的前提上;若政策、景气、流动性或估值环境变化,2025—2026年初的领先序列可能迅速重排。

第三是样本期不足风险。广发均衡成长与招商均衡优选成立时间短,现阶段对其风格稳定性、经理能力圈与穿越周期能力仍需观察更多季度数据。

结论

买方视角下,这5只基金并非“5只均衡基金”的简单并列,而是5种完全不同的主动权益实现路径。真正值得吸取的核心洞察是:“均衡”首先是结果,不是名称;其次是组合风险分散,不是持股数量分散;最后才是收益平滑。

若以真实均衡程度排序,当前更接近结论的是:招商均衡优选 > 广发均衡成长 > 易方达均衡成长 > 景顺长城沪港深精选 ≈ 华商均衡成长;若以进攻弹性排序,则大致相反。 对机构投资者而言,最优解不是简单挑选“最好”的单只基金,而是先明确这只基金在组合中的角色:到底是底仓、增强、还是战术进攻工具。只有角色定义正确,均衡基金研究才真正有配置意义。