韬定律的划时代意义

华为“韬(τ)定律”不是一次单点技术发布,而是中国半导体产业在既有工艺约束下,对“如何继续提升算力密度与系统性能”给出的新范式。其本质是将芯片演进逻辑从“几何缩微主导”切换到“时间缩微、系统协同、封装重构、互联优化共同驱动”,因此它影响的不只是芯片设计环节,而是会沿着“设计工具—芯片架构—晶圆制造—先进封装—高速互联—液冷基础设施—整机集群”全链条传导,并触发国产算力资产的系统性重估。**

2026年5月25日,华为在上海举办的2026国际电路与系统研讨会(ISCAS)上,由华为公司董事、半导体业务部总裁何庭波正式发表“韬(τ)定律”。这是中国在全球半导体领域首次提出的产业发展新定律,标志着中国企业开始从“参与既有路线”迈向“提出新路线”。 这一定律的核心思路,是以“时间缩微”替代传统“几何缩微”,通过逻辑折叠(Logic Folding)等创新技术,持续压缩芯片内部信号传播时延,并提升晶体管密度与系统效率,从而实现半导体与电子系统的持续演进。这意味着,产业不再完全依赖将晶体管物理尺寸不断做小这一单一路径,而是通过架构、布线、封装、互联、协同计算等方式,在系统层面逼近甚至部分替代先进制程带来的性能提升。

从成果表述看,华为已基于该路径在六年内量产381款芯片;预计到2031年,基于韬定律的高端芯片晶体管密度将达到1.4纳米制程同等水平;并计划于2026年秋季发布采用逻辑折叠技术的全新麒麟芯片。这组信息的重要性在于,它将“理论设想”转化为“已量产、可展望、可产品化”的产业信号。对资本市场而言,最关键的不是定律本身的表述,而是其揭示出:在外部高端制程与EUV能力受限的条件下,国产先进算力的迭代并未停滞,而是在转向另一条更依赖设计能力、封装能力、互联能力和系统工程能力的复合路径。

韬定律的革命性,正在于它把芯片发展的底层逻辑,从依赖光刻机把晶体管“做小”的物理缩微,转向通过设计优化压缩芯片内部信号传播“耗时”的时间缩微。这并不意味着先进制程失去意义,而是意味着成熟制程、先进封装、Chiplet、3DIC、高速SerDes/Retimer/Switch、HBM/DDR接口、液冷超节点、系统级软件栈的相对战略权重显著提升。其传导链条可概括为:

$$ \text{先进制程受限} \rightarrow \text{设计与架构优化权重提升} \rightarrow \text{封装/互联成为性能增量核心} \rightarrow \text{成熟制程价值重估} \rightarrow \text{国产算力全链条景气提升} $$

从交易层面,市场已出现快速反馈。5月25日,中芯国际上涨18.78%、华虹公司上涨20.00%、长电科技上涨10.00%、通富微电上涨9.99%、华大九天上涨15.04%、寒武纪上涨9.37%、华丰科技上涨9.14%,表明资金并非只押注单一芯片设计公司,而是在围绕“制造—封装—EDA—互联—基础设施”进行链式定价。 其中,月度涨幅最突出的包括长电科技+75.97%、澜起科技+63.92%、华虹公司+52.34%、申菱环境+43.22%、华大九天+40.78%、通富微电+34.79%、中芯国际+31.39%,这恰恰对应了韬定律最受益的几个方向:先进封装、算力互联、成熟制程、液冷基础设施。

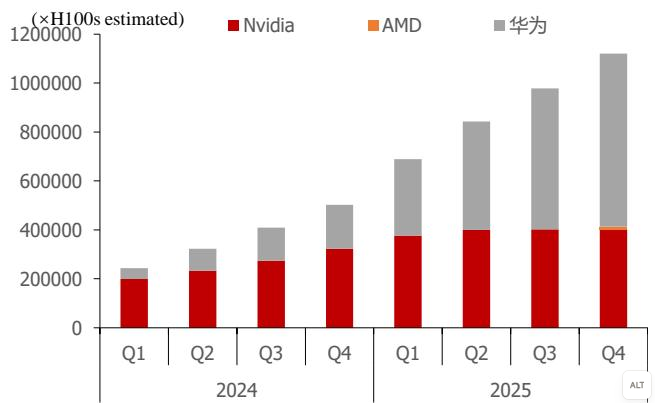

图1:国产算力供应中国产占比持续提升,说明“国模国芯”并非概念性叙事,而是供给份额正在抬升的产业现实;韬定律发布后,这一趋势的市场确认度进一步上行。

从更高层视角看,2026年国产算力已被视为科技主线之一,“国模国芯”被定义为不可逆趋势;同时,部分国产二线GPU厂商订单排产与业绩预期持续上修,甚至已开始沟通2027年需求。另一边,AI时代CPU与GPU配比由过去1:12提升至1:2甚至1:1,CPU紧缺性显现;超节点渗透率有望快速增加,预计Q3起量。这意味着,韬定律的落地并不会只利好某一颗芯片,而是利好“更大规模的系统级算力部署”。一旦系统思路从“单芯片极限”转向“集群效率极限”,则服务器、连接器、液冷、存储接口、EDA等环节的价值量和估值体系都将被重估。

反事实看,如果韬定律最终只停留在概念层面,则受益最多的可能只是主题交易属性最强的设计与EDA环节;但若其确实推动秋季新麒麟芯片发布,并在昇腾、海思、服务器集群及超节点中逐步产业化,那么更高确定性的受益将来自制造、封装、互联、液冷和整机这些“物理承载环节”。因此,对机构投资者而言,当前不应仅停留于“谁讲了新故事”,而更应判断:谁真正具备穿越技术路线变化、把产业新路径转化为财务兑现的能力。

AI芯片——国产算力的“芯”引擎

AI芯片设计仍是华为算力链最强阿尔法来源,但内部已出现显著分化。海光信息代表“生态+CPU/DCU双轮驱动”的高确定性主线,寒武纪代表“订单爆发+盈利拐点”的高弹性主线,景嘉微则更接近“产品导入期的远期期权”。在韬定律框架下,芯片设计的核心竞争从单纯比拼先进制程,转向比拼生态、适配、系统协同和落地速度。**

1.1 海光信息:CPU+DCU双轮驱动,确定性最强的国产算力核心资产

海光信息当前总市值7662.88亿元,对应PE(TTM) 281.09倍、PB 32.61倍、PS 47.86倍,估值显著高于传统CPU公司框架,但市场给予高溢价的基础是其“CPU+DCU”双产品线和稀缺生态位。 5月25日公司股价上涨5.53%,近一个月上涨11.28%,虽然短期涨幅不及部分高弹性标的,但在超大市值背景下仍体现出较强资金承接。

财务上,海光信息2026Q1实现营业总收入40.34亿元,同比增长68.06%;归母净利润6.87亿元,同比增长35.82%。 2025全年实现营业总收入143.77亿元,同比增长56.92%;归母净利润25.45亿元,同比增长31.79%。 若进一步观察季度节奏,2024Q1至2026Q1,公司单季度营收从24.00亿元提升至40.34亿元,单季度归母净利润从5.06亿元提升至6.87亿元,说明公司并非主题驱动,而是已进入持续兑现阶段。 更重要的是,2021-2025年海光营收CAGR达到57.95%,归母净利CAGR达到66.98%,反映其成长性并非由单个景气周期偶然驱动。

海光的核心壁垒在于三层。第一层是CPU生态壁垒。公司为国产CPU和DCU龙头,x86架构生态适配能力被视为优势最强之一。在AI时代,CPU与GPU配比已从1:12提升到1:2甚至1:1,说明过去市场只重视GPU加速器的思路正在变化;大模型训练、推理、存储、调度、网络管理都需要更多通用算力支撑,CPU不再只是“配角”,而是超节点系统的底座。第二层是DCU产品放量。资料显示,深算三号已投入市场,深算四号研发顺利,DCU算子覆盖度超99%,兼容CUDA环境。这意味着海光并非只有CPU替代逻辑,还拥有向AI加速卡延伸的第二增长曲线。第三层是生态网络效应。海光已与字节、腾讯、阿里、百度等大厂深度合作,并通过“海光光合组织”聚合6000余家合作伙伴、完成15000余项软硬件测试。对机构投资者而言,这种生态覆盖能力的重要性不逊于单芯片参数本身,因为算力商业化的核心是“可部署、可迁移、可维护”。

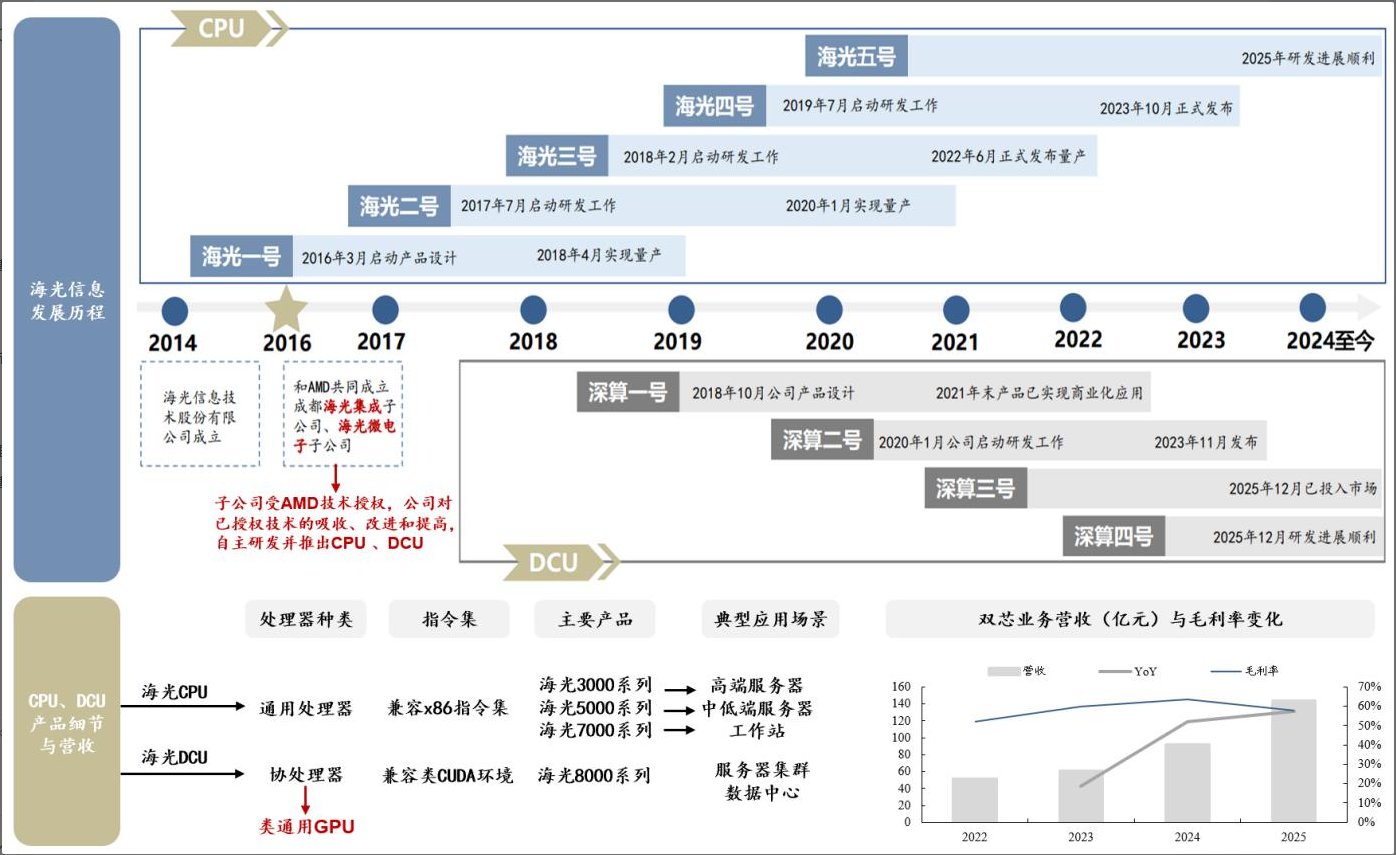

图2:海光的CPU/DCU双产品线已经形成从研发到量产再到迭代的清晰路径,符合韬定律下“通过架构和系统协同持续逼近先进性能”的产业方向。

从财务结构看,2026Q1海光营业总成本31.37亿元,其中营业成本17.91亿元、研发费用11.49亿元,研发费用占营收比重约28.50%,依然维持高研发投入。 这说明公司当前的利润增长并非牺牲研发换取,而是“高投入+高增长”并行。若未来CPU放量叠加DCU渗透、再叠加曙光系整机协同,其利润弹性仍有延展空间。

反事实地看,若未来国产训练需求兑现弱于预期,而更多集中在推理适配,则海光仍相对更具防御性。一方面CPU在推理和企业级部署中不可或缺;另一方面其生态适配更利于进入政企和数据中心场景。因此,海光在华为算力链中更接近“高确定性核心仓位”,而非纯主题交易标的。

1.2 寒武纪:120亿授信背后的订单与产能信号

寒武纪当前总市值8836.94亿元,对应PE(TTM) 325.25倍、PB 68.66倍、PS 106.85倍、EV/EBITDA 379.09倍,在14只样本中处于估值最贵梯队。 但高估值并非无因,其核心在于公司已从“长期亏损研发平台”切换为“订单拉动下的盈利型AI芯片公司”。5月25日公司股价上涨9.37%,近一个月上涨23.38%。

基本面变化极为剧烈。2026Q1公司实现营业总收入28.85亿元,同比大增159.56%;归母净利润10.13亿元,同比增长185.04%。 2025全年营业总收入64.97亿元,同比大增453.21%;归母净利润20.59亿元,而2024年同期归母净利润仍为-4.52亿元,公司已实现扭亏为盈。 从季度序列看,2024Q1公司营收仅11.11亿元,2025Q1即达到11.11亿元?——这里更准确地说,2025Q1达到11.11亿元、2026Q1进一步提升至28.85亿元,说明放量并非单季度偶发,而是在持续提速。

更值得关注的是资本开支与融资行为。2026年5月25日,寒武纪拟新增申请120亿元银行综合授信,市场将此解读为订单暴增信号;而公司上一次申请授信仅25亿元,时间为2024年12月,随后2025年业绩增长4.5倍。从因果链看,综合授信并不直接等于收入,但对于高景气、强交付需求的芯片公司而言,大额授信通常意味着:

订单增加 → 备料/流动资金需求提升 → 银行授信放大 → 对未来出货和回款具备一定前瞻性。

同时,资料显示,国产二线GPU厂商订单排产和业绩预期均继续上修,部分龙头已开始提前沟通2027年需求。若将寒武纪纳入这一框架,其估值的支撑点并不完全在2026年当期利润,而在于市场相信其正从“验证需求”阶段进入“锁定产能与客户”的阶段。韬定律发布后,这一点进一步被强化:如果先进制程不是唯一瓶颈,那么更擅长通过架构、适配和系统设计提升有效性能的国产AI芯片厂商,估值中枢就有继续抬升的逻辑。

从成本结构看,寒武纪2026Q1营业总成本17.30亿元,其中营业成本13.17亿元、研发费用3.24亿元,当季营业利润已达10.14亿元,与净利润10.13亿元基本匹配,显示盈利质量明显改善。 相比2024年公司全年研发费用仍高达12.16亿元、归母净亏损4.52亿元,2025年公司在收入64.97亿元时实现归母净利润20.59亿元,经营杠杆释放极其显著。

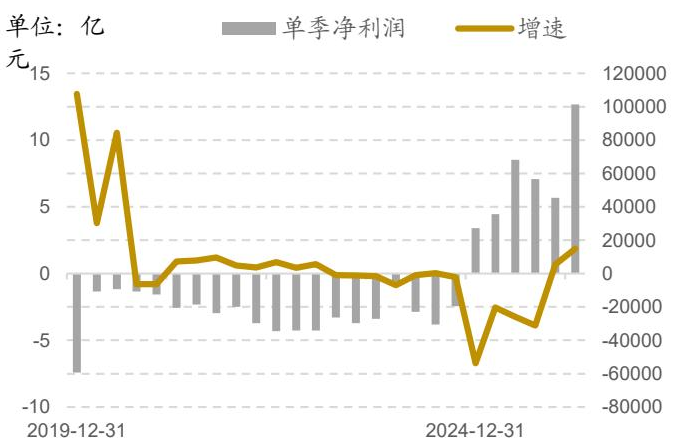

图3:寒武纪单季净利润已出现持续超预期趋势,与财务数据中2025-2026年的加速放量相互印证。

但寒武纪也对应最高的预期风险。若后续订单兑现、交付节奏、生态适配或推理/训练需求结构不及当前市场乐观假设,则高估值会导致回撤显著。因此,寒武纪更适合被定义为“高景气主线中的高弹性核心资产”,而非低风险配置品种。

1.3 景嘉微:仍处导入期的GPU追赶者

景嘉微总市值350.42亿元,PE(TTM) -211.27倍、PB 5.14倍、PS 49.93倍,在AI芯片组中呈现“低市值、高PS、亏损”的典型早期科技股特征。 5月25日股价上涨5.91%,但近一个月仅上涨1.62%,明显弱于华为算力链主流标的。

公司2026Q1营业收入0.84亿元,同比下降17.87%;归母净利润-0.56亿元。 2025全年收入7.20亿元,同比增长54.41%,但归母净利润仍为-1.65亿元。 从财务上看,公司尚未形成稳定盈利模式;2026Q1研发费用1.42亿元,显著高于当期收入,体现出仍处技术投入和市场开拓阶段。

不过,公司并非没有期权价值。资料提及,CH37系列AI SoC芯片持续推进客户导入和小批量量产,具备64TOPS@INT8算力。这意味着公司已有明确产品化方向,只是商业兑现尚未充分体现。若韬定律催化国产AI SoC、边缘AI、专用算力加速器等方向加快渗透,则景嘉微的边际变化可能大于成熟公司;但前提是客户导入和量产节奏真正落地。

因此,在AI芯片三家公司中:

| 公司 | 市值 | 2026Q1营收同比 | 2026Q1归母净利同比 | 2025全年营收同比 | 盈利状态 | 投资属性 |

|---|---|---|---|---|---|---|

| 海光信息 | 7662.88亿元 | +68.06% | +35.82% | +56.92% | 持续盈利 | 高确定性 |

| 寒武纪 | 8836.94亿元 | +159.56% | +185.04% | +453.21% | 扭亏为盈 | 高弹性 |

| 景嘉微 | 350.42亿元 | -17.87% | 亏损 | +54.41% | 持续亏损 | 期权型 |

从买方配置角度,海光适合作为国产算力“底仓”,寒武纪适合作为进攻仓位,景嘉微更适合小比例博弈产品落地弹性。

晶圆制造——韬定律最直接的受益者

韬定律对晶圆制造的最大意义,不是让先进制程失去价值,而是让“成熟制程+特殊工艺+先进封装协同”重新获得战略中心地位。中芯国际和华虹公司因此成为市场首批最直接定价对象。前者受益于综合平台能力与华为海思代工预期,后者受益于特色工艺和成熟制程价值重估。**

2.1 中芯国际:万亿市值巨头的二次重估

中芯国际当前总市值1.25万亿元,为样本中市值最大公司;对应PE(TTM) 247.75倍、PB 8.34倍、PS 18.21倍、EV/EBITDA 37.22倍。 5月25日公司股价上涨18.78%,盘中一度触及20CM涨停;近一个月累计上涨31.39%。在万亿市值体量下出现这一单日表现,说明资金对其并非“边际受益”定价,而是将其视作韬定律落地中最核心的制造承载平台之一。

财务层面,2026Q1公司实现营业总收入176.17亿元,同比增长8.07%;归母净利润13.61亿元。 2025全年实现营业总收入673.23亿元,同比增长16.49%;归母净利润50.41亿元,同比增长36.29%。 尽管收入增速不如设计公司激进,但其盈利体量和稳健性更强。对制造环节而言,这样的业绩意味着公司已具备承接国产高端算力需求的现金流和资本开支能力。

中芯国际的投资逻辑至少有三层。

第一,华为海思核心代工厂预期。在韬定律框架下,若高端性能更多通过逻辑折叠、系统级协同、Chiplet和封装实现,则制造环节对极致EUV的依赖边际下降,而对良率、产能、工艺稳定性、协同开发能力的要求上升。这恰好有利于中芯国际这种具备平台化制造能力的厂商。

第二,成熟制程价值重估。过去市场倾向于把成熟制程视为周期型、同质化产能;但如果系统性能提升不再完全依赖最先进节点,而是依赖多芯片系统、特色工艺和封装堆叠,那么成熟制程对应的逻辑、模拟、功率、接口、控制等芯片价值会被重新放大。

第三,国产算力供给份额提升。国产算力供应中,华为份额呈持续提升趋势。若这一趋势持续,则与华为生态关联更深的本土制造厂商将优先受益。

从费用结构看,中芯国际2026Q1营业总成本160.40亿元,其中营业成本138.34亿元、研发费用12.98亿元,营业利润17.48亿元。 在如此大的收入基数上仍保持高研发与正利润,说明其并非单纯吃景气红利,而是具备技术积累能力。对机构配置而言,中芯国际更像“产业链中军”:弹性可能低于高贝塔设计股,但在产业新范式落地中具备更高的仓位承载能力。

2.2 华虹公司:20CM涨停背后的特色工艺重估

华虹公司总市值3732.44亿元,对应PE(TTM) 756.46倍、PB 8.25倍、PS 20.73倍、EV/EBITDA 79.05倍。 5月25日公司股价上涨20.00%,近一个月上涨52.34%,是制造环节中表现最强个股之一。 高PE并不意味着其传统意义上的高盈利能力,反而反映了当前利润基数较低、市场对未来景气和战略价值预期较高。

公司2026Q1营业总收入46.25亿元,同比增长18.22%;归母净利润1.40亿元,同比增长513.10%。 2025全年营业总收入172.91亿元,同比增长20.18%;归母净利润3.77亿元,较2024年基本持平略降1.04%。 表面看,公司盈利弹性不如中芯国际稳定,但2026Q1的利润改善已体现出景气修复迹象。

华虹公司的核心价值在于特色工艺晶圆代工定位。韬定律若加速“多芯片+多工艺协同”,则特色工艺的系统价值会提升。逻辑折叠、先进封装、Chiplet并不是单独依赖一颗先进逻辑芯片,而需要大量电源管理、接口、控制、传感、存储周边和混合信号器件配合,特色工艺需求将同步增加。因此,市场对华虹的定价,更多反映的是“产业地位重估”而不仅是单年利润。

二者对比看:

| 公司 | 市值 | 2026Q1营收 | 2026Q1营收同比 | 2025全年营收 | 2025全年归母净利 | 5月25日涨幅 | 投资含义 |

|---|---|---|---|---|---|---|---|

| 中芯国际 | 12500.55亿元 | 176.17亿元 | +8.07% | 673.23亿元 | 50.41亿元 | +18.78% | 制造中军、确定性核心受益 |

| 华虹公司 | 3732.44亿元 | 46.25亿元 | +18.22% | 172.91亿元 | 3.77亿元 | +20.00% | 特色工艺与成熟制程弹性受益 |

如果后续韬定律的产业化重点更多集中在“成熟制程+封装协同”,华虹的弹性可能继续释放;如果更偏向大规模高端算力芯片生产,中芯国际的确定性更强。二者并非替代关系,而是受益层级不同。

先进封装——逻辑折叠的物理支撑

韬定律若要从“设计方法”变成“真实可部署的芯片和系统”,先进封装是绕不过去的物理桥梁。逻辑折叠、Chiplet、2.5D/3D异构集成、CPO,本质都需要封装环节把“设计上的折叠”转化为“物理上的重构”。长电科技和通富微电因此不是边缘配套,而是韬定律落地的关键承载资产。**

3.1 长电科技:Chiplet封测核心,财务兑现最强

长电科技总市值1434.57亿元,对应PE(TTM) 86.83倍、PB 4.99倍、PS 3.71倍、EV/EBITDA 25.38倍。 5月25日公司股价上涨10.00%,近一个月大涨75.97%,是样本中月度表现最强标的。 值得注意的是,在大涨之后,公司PB和PS仍明显低于高成长芯片设计股,这意味着市场虽然已经重估其景气,但尚未完全脱离“制造/封测股”框架。

财务上,公司2026Q1营业总收入91.71亿元,同比下降1.76%;归母净利润2.90亿元,同比增长42.74%。 2025全年营业总收入388.71亿元,同比增长8.09%;归母净利润15.65亿元。 表面上看,收入增速不高,但利润端改善明显,意味着封装结构升级、产品组合优化、良率提升或高附加值业务占比提升正在发生。

长电的核心逻辑在于其被视为华为昇腾系列Chiplet封测核心合作伙伴。若韬定律强调通过逻辑折叠和异构集成压缩系统时延,那么封装不再只是“最后一道工序”,而是性能、功耗、可靠性与良率的决定性环节。Chiplet方案使得不同工艺、不同功能芯片可以组合,进而避开单一最先进制程依赖;但这要求封装企业具备更强的设计协同和制造能力。

从财务结构看,长电2026Q1营业成本78.37亿元,占收入比重较高;研发费用5.02亿元,体现其并非低技术含量封测。 在先进封装进入高景气期时,这类公司利润弹性通常先来自稼动率,再来自单价和附加值,最后来自客户绑定与工艺壁垒。因此,长电更像先进封装中的“高确定性龙头”。

3.2 通富微电:华为绑定更深的2.5D/3D异构封装弹性标的

通富微电总市值1058.98亿元,对应PE(TTM) 73.22倍、PB 6.76倍、PS 3.61倍、EV/EBITDA 21.95倍。 5月25日公司股价上涨9.99%,近一个月上涨34.79%。

公司2026Q1营业总收入74.82亿元,同比增长22.80%;归母净利润3.29亿元,同比大增224.55%。 2025全年营业总收入279.21亿元,同比增长16.92%;归母净利润12.19亿元,同比增长79.86%。 这一组数据说明,通富不仅有主题逻辑,且盈利增速强于长电。

资料显示,公司在光电合封(CPO)已进入量产导入阶段,且深度绑定华为,在2.5D/3D异构封装、Chiplet领域布局领先。这一点非常关键:若韬定律推动的是“更高带宽、更低时延、更密集互联”的计算架构,则传统封装只能解决一部分问题,而2.5D/3D封装和CPO更可能成为长期方向。也就是说,通富的优势可能不只体现在当期利润,更在于其面向下一代算力封装的卡位。

从交易角度,长电月涨幅更高、市场认知更充分;通富则在盈利改善和华为绑定叙事上具备更强弹性。二者对比如下:

| 公司 | 市值 | 2026Q1营收同比 | 2026Q1归母净利同比 | 2025全年归母净利同比 | 月涨幅 | 核心逻辑 |

|---|---|---|---|---|---|---|

| 长电科技 | 1434.57亿元 | -1.76% | +42.74% | -2.75% | +75.97% | Chiplet封测核心、确定性强 |

| 通富微电 | 1058.98亿元 | +22.80% | +224.55% | +79.86% | +34.79% | 2.5D/3D+CPO弹性更高 |

EDA与存储接口——底层工具与互联枢纽

韬定律抬升的是“系统设计复杂度”,因此最受益的不只是制造和封装,还包括设计工具与互联系统。前者以华大九天为代表,决定复杂设计能否被高效实现;后者以澜起科技为代表,决定集群与内存访问是否成为性能瓶颈。二者分别对应“设计入口”和“系统血管”。**

4.1 华大九天:国产EDA全流程龙头的战略溢价

华大九天总市值682.02亿元,对应PB 13.11倍、PS 50.61倍,由于利润偏弱,PE(TTM)为负、PE(LYR)高达1118.36倍。 5月25日公司股价上涨15.04%,近一个月上涨40.78%,说明市场将其视作韬定律受益最直接的软件基础设施资产之一。

财务上,2026Q1公司实现营业总收入2.57亿元,同比增长9.65%,归母净利润-0.73亿元;2025全年营业总收入13.25亿元,同比增长8.40%,归母净利润0.61亿元,同比下降44.30%。 乍看财务并不亮眼,但这恰恰反映EDA赛道的特点:在产业自主可控和技术路线升级阶段,市场给予的往往是“战略入口溢价”,而非短期盈利溢价。

韬定律强调逻辑折叠、时间缩微、3DIC与复杂系统协同,其直接后果是设计复杂度指数级提升。设计复杂度越高,对EDA工具的依赖越强,尤其是先进封装EDA、3DIC协同设计、验证与布线工具。因此,华大九天的受益逻辑不是传统意义上“半导体景气回暖”,而是“新范式下国产EDA工具从可选变刚需”。

4.2 澜起科技:算力互联中的确定性成长资产

澜起科技总市值3472.03亿元,对应PE(TTM) 135.75倍、PB 16.66倍、PS 60.97倍、EV/EBITDA 129.30倍。 5月25日股价上涨4.51%,近一个月上涨63.92%,是互联方向中最强势个股之一。

公司2026Q1实现营业总收入14.61亿元,同比增长19.51%;归母净利润8.47亿元,同比增长61.30%。 2025全年营业总收入54.56亿元,同比增长49.94%;归母净利润22.36亿元,同比增长58.35%。 这组数据呈现出高质量成长特征:收入持续增长,利润增速更快,说明产品结构和盈利能力同步改善。

资料显示,公司是全球领先的内存接口芯片供应商,并与Retimer、Switch芯片形成互补,在算力互联中价值量有望倍增。对于超节点、逻辑折叠和大规模AI集群而言,带宽、时延与稳定性并不亚于单芯片算力本身。若系统内部和节点之间互联效率不足,再强的芯片也无法充分释放性能。因此,澜起的价值在于,它并非只受益于服务器台数增长,而更受益于单机价值量提升与系统互联复杂度提升。

对比看,华大九天更偏“战略稀缺+工具卡位”,澜起科技更偏“业绩兑现+互联中军”。从配置逻辑上,前者适合产业主题强化阶段,后者适合景气兑现阶段。

算力基础设施——服务器、连接器与液冷

当市场从“单卡”转向“超节点”,真正决定订单规模和业绩斜率的,往往不是芯片本身,而是整机、连接和散热。浪潮信息与中科曙光对应整机与系统集成能力,华丰科技对应超节点高速线模组这一高弹性瓶颈环节,申菱环境对应液冷扩容下的确定性增量。**

5.1 浪潮信息与中科曙光:整机双雄承接算力资本开支

浪潮信息当前总市值1016.19亿元,对应PE(TTM) 39.77倍、PB 4.56倍、PS 0.66倍、EV/EBITDA 36.61倍。 2026Q1公司营业总收入354.70亿元,同比下降24.30%;归母净利润6.05亿元,同比增长30.74%。 2025全年营业总收入1647.82亿元,同比增长43.25%;归母净利润24.13亿元,同比增长5.20%。

浪潮的特征是:收入规模大、PS极低、利润率低但具备整机放量优势。 在AI服务器制造商中,其逻辑更接近“算力资本开支的β承接者”。若华为算力部署扩张,浪潮这类整机厂商订单规模会率先体现;但由于整机环节竞争更强,利润率弹性通常弱于芯片和核心零部件。

中科曙光总市值1411.18亿元,对应PE(TTM) 63.63倍、PB 6.26倍、PS 9.06倍。 2026Q1公司营业总收入31.99亿元,同比增长23.71%;归母净利润2.28亿元,同比增长22.19%。 2025全年营业总收入149.64亿元,同比增长13.81%;归母净利润21.76亿元,同比增长13.87%。 相比浪潮,曙光收入规模小很多,但盈利能力更强,且与海光信息协同紧密,通过HSL+IB构建较完整的互连体系。 这意味着曙光更像“国产高性能计算系统商”,而非纯服务器组装商。

若未来超节点快速渗透,整机厂商将出现分化:标准化交付能力强的厂商受益于量,系统协同与互连能力强的厂商受益于价和毛利。浪潮偏前者,曙光偏后者。

5.2 华丰科技:超节点高速线模组的一供,高弹性核心

华丰科技当前总市值709.56亿元,对应PE(TTM) 164.30倍、PB 36.82倍、PS 25.75倍。 5月25日上涨9.14%,近一个月上涨13.01%。 虽然短期月涨幅不如封装与互联龙头,但其估值中隐含的,是对超节点高速线模组需求快速释放的预期。

公司2026Q1营业总收入6.33亿元,同比增长56.15%;归母净利润1.05亿元,同比增长230.43%。 2025全年营业总收入25.28亿元,同比增长131.50%;归母净利润3.59亿元,同比增长2120.06%。 这是14只样本中少有的、收入和利润都呈爆发式增长的零部件公司。

资料显示,华丰是华为昇腾超节点高速线模组核心供应商(一供),深度绑定华为算力生态;从910C向950升级后,高速线模组复杂度提升,价值量显著增长;公司已于2025年底实现950PR配套线模组出货,预计2026年逐季度业绩爆发,且高速线模组门槛极高,“今年估计没有新玩家进入”。这几项信息共同构成极强的产业逻辑:

超节点渗透率提升 → 背板/线模组复杂度提升 → 单机价值量提升 → 一供份额锁定 → 业绩逐季兑现。

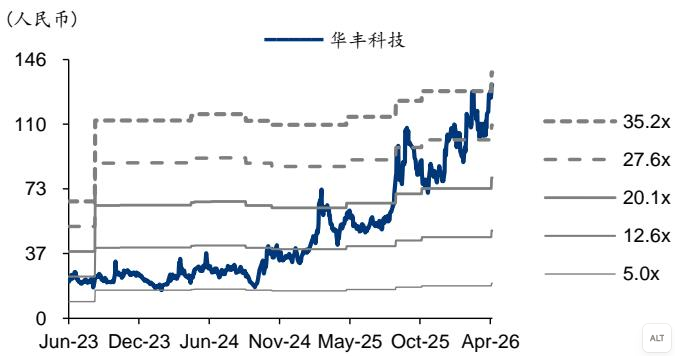

图4:华丰科技PB估值带已明显抬升,反映市场对其“从传统连接器走向超节点核心部件”的重估。

华丰是典型的高弹性零部件资产。若超节点Q3起量判断兑现,其业绩弹性可能强于整机;但若渗透节奏延后,高估值会放大波动。

5.3 申菱环境:液冷基础设施的高景气受益者

申菱环境当前总市值447.24亿元,对应PE(TTM) 234.22倍、PB 16.21倍、PS 10.65倍、EV/EBITDA 132.68倍。 近一个月上涨43.22%,已反映市场对液冷方向的乐观预期。

财务上,公司2026Q1营业总收入6.17亿元,同比下降1.80%;归母净利润0.28亿元,同比下降47.71%。 2025全年营业总收入42.09亿元,同比增长39.55%;归母净利润2.17亿元,同比增长87.59%。 这说明公司短期季度波动较大,但年度趋势仍向上。

资料显示,公司是华为昇腾AI服务器液冷散热方案核心供应商,自2011年起布局液冷散热技术,液冷CDU及智算液冷市场排名双料第一。对于超节点和高密度机柜而言,散热已不再是配套,而是部署前提。随着超节点渗透提升,液冷从“可选配置”转向“标准配置”的概率提升。因而申菱的逻辑是,虽然财务兑现可能滞后于芯片和连接器,但一旦大规模数据中心建设加速,其订单持续性会更强。

投资框架与风险提示

华为“韬定律”带来的并非单一主题行情,而是国产算力从“芯片替代逻辑”升级为“系统级重构逻辑”。在配置上,应区分“确定性”、“弹性”与“性价比”三类资产,而不是简单追逐涨幅最高品种。**

6.1 14只核心标的估值与景气对比

| 环节 | 公司 | 市值 | PE(TTM) | PB | PS | 5月25日涨跌幅 | 月涨跌幅 | 2026Q1营收同比 | 2026Q1归母净利同比 |

|---|---|---|---|---|---|---|---|---|---|

| AI芯片 | 海光信息 | 7662.88亿元 | 281.09 | 32.61 | 47.86 | +5.53% | +11.28% | +68.06% | +35.82% |

| AI芯片 | 寒武纪 | 8836.94亿元 | 325.25 | 68.66 | 106.85 | +9.37% | +23.38% | +159.56% | +185.04% |

| AI芯片 | 景嘉微 | 350.42亿元 | 亏损 | 5.14 | 49.93 | +5.91% | +1.62% | -17.87% | 亏损 |

| 晶圆制造 | 中芯国际 | 12500.55亿元 | 247.75 | 8.34 | 18.21 | +18.78% | +31.39% | +8.07% | +35.65% |

| 晶圆制造 | 华虹公司 | 3732.44亿元 | 756.46 | 8.25 | 20.73 | +20.00% | +52.34% | +18.22% | +513.10% |

| 先进封装 | 长电科技 | 1434.57亿元 | 86.83 | 4.99 | 3.71 | +10.00% | +75.97% | -1.76% | +42.74% |

| 先进封装 | 通富微电 | 1058.98亿元 | 73.22 | 6.76 | 3.61 | +9.99% | +34.79% | +22.80% | +224.55% |

| EDA | 华大九天 | 682.02亿元 | 亏损 | 13.11 | 50.61 | +15.04% | +40.78% | +9.65% | 亏损 |

| 存储接口 | 澜起科技 | 3472.03亿元 | 135.75 | 16.66 | 60.97 | +4.51% | +63.92% | +19.51% | +61.30% |

| 服务器 | 浪潮信息 | 1016.19亿元 | 39.77 | 4.56 | 0.66 | +1.39% | -0.73% | -24.30% | +30.74% |

| HPC整机 | 中科曙光 | 1411.18亿元 | 63.63 | 6.26 | 9.06 | +1.74% | +3.75% | +23.71% | +22.19% |

| 高速连接器 | 华丰科技 | 709.56亿元 | 164.30 | 36.82 | 25.75 | +9.14% | +13.01% | +56.15% | +230.43% |

| 液冷 | 申菱环境 | 447.24亿元 | 234.22 | 16.21 | 10.65 | -0.53% | +43.22% | -1.80% | -47.71% |

| 算力租赁 | 高新发展 | 207.14亿元 | 191.38 | 9.42 | 4.30 | -0.98% | -11.15% | -22.76% | -35.80% |

6.2 分层推荐框架

一、确定性组合:适合机构核心仓位

- 海光信息:CPU+DCU双轮驱动,生态最强,收入和利润持续高增长。

- 中芯国际:成熟制程与系统协同重估的核心中军,万亿市值仍具产业配置价值。

- 长电科技:先进封装高确定性龙头,PB/PS相对不极端,适合作为封装主线配置。

- 中科曙光:与海光协同紧密,受益国产高性能计算体系搭建。

二、高弹性组合:适合进攻型仓位

- 寒武纪:盈利拐点最强、授信放大反映订单预期,景气度最高但估值也最贵。

- 华丰科技:超节点高速线模组一供,若Q3起量兑现,利润弹性或持续超预期。

- 通富微电:2.5D/3D与CPO预期强,利润增长快于长电。

- 华虹公司:成熟制程与特色工艺重估,主题弹性大。

三、性价比/补涨观察组合

- 浪潮信息:PE/PB/PS在样本中最低之一,若整机资本开支重新加速,有补涨空间。

- 澜起科技:虽估值不低,但业绩兑现质量高,适合“成长型确定性”配置。

- 申菱环境:液冷赛道方向正确,但需观察订单兑现对季度业绩的修复。

- 高新发展:更多取决于资产运作与预期修复,基本面确定性较弱。

6.3 风险提示与跟踪框架

第一,估值高企风险。 当前14只标的中,多数公司处于高PE或高PS区间,如华虹公司PE 756倍、寒武纪325倍、海光信息281倍、申菱环境234倍、华丰科技164倍。 一旦业绩兑现不及预期,估值压缩将放大股价波动。

第二,技术路线兑现风险。 韬定律已形成清晰叙事,但若后续秋季新麒麟芯片发布、逻辑折叠大规模量产、超节点渗透节奏低于预期,则市场会从“系统性重估”回到“主题性交易”。

第三,产业政策与供应链风险。 国产算力是2026年科技主线,但产业推进仍受政策节奏、生态适配、关键材料与设备供应影响。

第四,订单结构风险。 若国产算力需求主要偏向推理适配而非训练扩张,则设计类GPU公司的业绩弹性与市场预期可能错位;相对而言,CPU、整机、液冷、互联受影响更小。

建议重点跟踪的高频指标包括:

- 华为秋季新麒麟芯片发布与逻辑折叠落地情况。

- 超节点渗透率与Q3起量验证。

- 寒武纪授信后的订单、备货、交付节奏。

- 海光深算三号/四号进展与生态适配扩张。

- 中芯、华虹、长电、通富的季度利润率变化,判断制造—封装环节是否进入景气上行。

从“替代逻辑”走向“重构逻辑”

最终判断:华为“韬定律”真正改变的,不是市场对单个公司的短期预期,而是投资者看待国产算力的框架。过去市场更多从“进口替代”理解国产半导体;现在更应从“系统重构”理解华为算力链。谁能在这条新路径中,把设计、制造、封装、互联、散热和整机协同起来,谁就更有可能穿越主题波动、兑现中长期业绩。

在这一框架下,海光信息、中芯国际、长电科技、中科曙光更适合作为中长期确定性配置底仓;寒武纪、华丰科技、通富微电、华虹公司更适合作为产业趋势强化阶段的弹性配置;澜起科技、浪潮信息、申菱环境、华大九天则对应互联、整机、液冷、EDA等关键辅助赛道,适合作为组合中的结构性补充。

如果说摩尔定律定义了过去半个世纪全球半导体的主旋律,那么韬定律至少提出了一个对中国更具现实意义的新命题:在既有约束下,如何用系统工程能力重新组织算力增长。 对资本市场而言,这意味着华为算力链的研究重点,也应从“谁是国产替代”升级为“谁能在新系统范式中持续创造性能、成本与交付优势”。这,才是本轮行情能否从主题走向主线的关键。