核心结论

Rubin平台带来的并不只是单一PCB板厂的景气提升,而是一次“高频高速材料体系+高层数板工艺+新增板卡结构”的系统性升级。 从GB300到VR200 NVL72,机柜BOM由约399万美元提升至780万美元,增幅约95%,其中PCB价值量由3.51万美元提升至11.67万美元,增幅233%,是下游非内存环节中弹性最突出的细分方向之一。

这轮上行的本质驱动有两层:第一层是新增物料,包括Midplane中板、ConnectX模块PCB、BlueField DPU模块PCB等,使得Rubin平台的PCB用量和结构复杂度显著上移;第二层是存量板卡的规格升级,包括板层数从22层提升至26层、交换板由24层提升至32层、中板达到44层,同时CCL材料从M7向M8/M9演进,铜箔由HVLP3升级至HVLP4。

对投资端最关键的变化在于:产业链收益已从传统PCB板厂向上游材料、耗材与设备扩散。 尤其是钻针、树脂、电子布/石英布、球形硅微粉以及钻孔设备,受益逻辑更接近“技术升级驱动的单耗提升+产品结构升级驱动的单价提升”,其利润弹性在部分环节甚至高于板厂本身。

一、事件概述:Rubin平台PCB价值量暴涨233%的核心驱动

核心判断

Rubin平台PCB价值量大幅跃升,不是简单的“量增”,而是“新模块导入+规格升级+材料升级”三重共振的结果。 这意味着市场不应只盯住出货量,更应重视单机柜价值量和材料等级上迁带来的产业链盈利重估。

1.1 Rubin机柜BOM重构:PCB成为非内存环节弹性最强方向之一

外部拆解口径显示,Rubin对应的VR200 NVL72机架从ODM采购的价格约为780万美元,相较GB300时代约399万美元接近翻倍,整体BOM增幅约95%。

其中,PCB价值量由GB300时代约3.51万美元升至VR200时代约11.67万美元,增幅约233%;同时MLCC约+182%、ABF基板约+82%、电源约+32%、液冷约+12%,显示PCB是整机下游部件中增幅最为突出的方向之一。

将该变化拆开看,PCB价值量提升不是单一板型涨价,而是多板卡并行升级:

| 项目 | GB300 | VR200/Rubin | 变化 |

|---|---|---|---|

| 机柜BOM/售价 | 399万美元 | 780万美元 | +95% |

| PCB总价值量 | 3.51万美元 | 11.67万美元 | +233% |

| 计算板层数 | 22层 | 26层 | 升级 |

| 交换板层数 | 24层 | 32层 | 升级 |

| 中板Midplane | 无/未配置 | 44层,18块 | 新增 |

| CCL等级 | M7 | M8/M9方向升级 | 升级 |

| 铜箔 | HVLP3 | HVLP4 | 升级 |

1.2 两大核心驱动力:新增物料与存量规格升级

第一驱动力是新增物料。 Rubin平台中,过去GB300中不存在或权重较低的PCB模块被显著引入。拆解口径显示,新增部分主要包括:Midplane PCB每机架18块、单价1500美元,合计约2.7万美元;ConnectX模块PCB每机架72块、单价270美元,合计约1.9万美元;BlueField DPU模块PCB每机架18块、单价255美元,合计约4590美元。 仅这些新增板卡就贡献了约4.64万美元的增量价值。

第二驱动力是存量规格升级。 原有计算板由22层HDI升级至26层,交换托盘PCB由24层升级至32层,且计算托盘中新增44层中板;CCL材料等级由M7提升至M8,并向更高规格的M8.5/M9方向演进,铜箔从HVLP3升级到HVLP4。这一变化的本质是:随着GPU互联速率、带宽密度和信号完整性要求提升,PCB不再是被动承载件,而成为算力互联中的关键电性能部件。

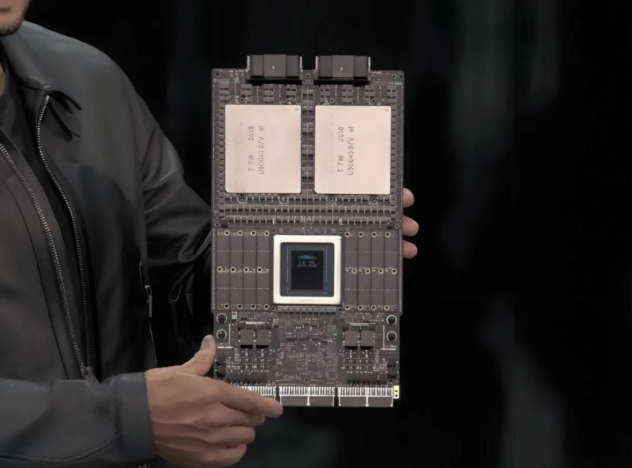

图1:英伟达RubinUItra平台的核心板卡,高规格PCB承载着算力互联的关键角色

1.3 需求验证:Rubin已开始供货,下半年放量概率高

Rubin平台并非远期概念。产业链纪要显示,Rubin已在2026年3月进入小批量生产,预计4月末至5月启动量产。同时,5月中旬已向Anthropic、OpenAI、xAI、甲骨文等客户开始供货,下半年预计进入更大规模出货阶段。

需求强度也得到英伟达基本面验证。产业纪要口径显示,英伟达数据中心业务第一季度营收达752亿美元,同比+92%,环比+21%,且管理层表述Rubin平台较Blackwell“需求更强劲”。如果该需求兑现,则传导顺序将是:云厂商/大模型客户上架新平台 → ODM/OEM排产 → 高端PCB加速拉货 → CCL/铜箔/树脂/钻针等上游提前备货。

1.4 反事实检验:即使233%偏乐观,方向仍然成立

市场分歧主要不在方向,而在幅度。某券商纪要指出,外资对Rubin各环节价值量测算可能“偏更乐观一点”,实际增幅可能与233%存在出入;但其同时确认,Rubin换代至少会带来较高分位数的价值量提升。

这意味着,投资判断不应机械锚定233%这个单一数字,而应锚定三个更稳健的事实:

- Rubin平台引入新增PCB模块是确定的;

- 层数升级、材料升级是确定的;

- 2Q26-3Q26产业链拉货加速是确定性较高的。

二、技术解析:从M7到M9的材料革命

核心判断

M7到M9并不是简单的牌号迭代,而是围绕Dk/Df指标展开的一整套材料体系革命。 真正决定行业利润再分配的,不是“PCB数量”本身,而是谁能够进入更高等级CCL材料体系并实现量产稳定供货。

2.1 CCL分级的本质:围绕Dk/Df的高速信号工程

CCL材料等级由M6→M7→M8→M9逐级提升,其核心约束是介电常数Dk和介电损耗Df。随着服务器、交换机、路由器、光模块等高频高速应用升级,树脂、电子布、铜箔与填料需要协同优化,以降低插损、改善信号完整性并匹配更高带宽传输需求。

从材料体系演化看,高频高速覆铜板对应的不再是传统FR-4单一体系,而是更复杂的树脂组合,包括特种环氧树脂、苯并噁嗪树脂、官能化聚苯醚树脂、马来酰亚胺树脂、碳氢树脂、液晶高分子聚合物、氰酸酯树脂、四氟乙烯等。 其中,高速服务器、交换机、路由器和光模块均属于高频高速覆铜板典型终端。

图2:电子树脂配方体系的发展

2.2 电子布升级:从普通玻纤到Q布/石英布

GTC后市场对midplane方案的关注,实质上强化了高等级CCL对高性能电子布的需求。研究口径显示,全新midplane采用168层、基于M9 Qglass的CCL,较此前78层方案显著升级。这说明M9及以上材料中,增强材料已不是普通玻纤布可以满足。

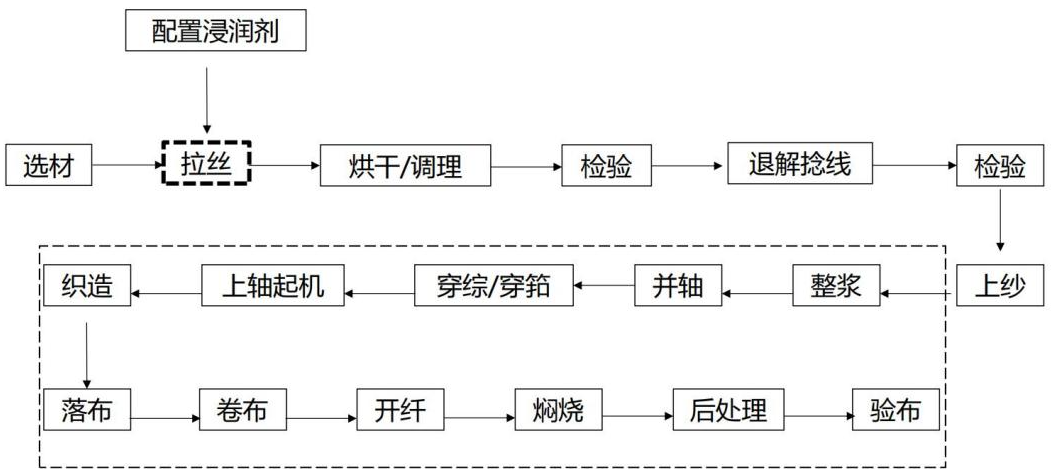

按照资料给出的技术路径,电子布升级方向为:普通玻纤布 → Low-DK一代布 → Low-DK二代布 → Q布(石英布)。 Q布以石英玻璃纤维为原料,具备更优Dk/Df性能,是更高等级高速覆铜板的重要方向。与此同时,其工艺链条更复杂,包括选材、浸润剂配置、拉丝、烘干/调理、退解捻线、整浆、并轴、织造、开纤、焖烧和后处理等多个环节,制造门槛显著高于普通电子布。

图3:石英电子布生产工艺流程

从因果链条看,互联速率提升 → 信号损耗容忍度下降 → 需要更低Dk/Df的介质体系 → 电子布从玻纤向石英体系升级。二阶影响在于,电子布不再只是辅材,而成为决定高端CCL卡位能力的重要变量。

2.3 铜箔升级:HVLP3到HVLP4,关键在于趋肤效应控制

Rubin平台在计算托盘等环节的铜箔已从HVLP3升级至HVLP4。HVLP的本质在于更低表面粗糙度,以降低高频信号传输中的趋肤效应带来的损耗。随着信号频率提升,电流更集中于导体表层,铜箔表面越粗糙,传输路径越曲折,损耗越高,因此低粗糙度铜箔重要性上升。

研究口径还指出,2Q26 CCL环节即将迎来涨价,其中EMC在3月已完成首轮提价,M7+材料涨价10%-15%,M6及以下涨价20%-25%。这从侧面反映,高等级材料供给约束正在开始显性化。若HVLP4良率提升慢于下游放量,则铜箔可能成为材料升级链中最早暴露供需缺口的瓶颈之一。

2.4 树脂升级:M8以上从环氧走向PPO/碳氢体系

高速电子树脂体系变化,是本轮材料革命最具持续性的主线之一。高频高速覆铜板体系中,官能化聚苯醚树脂、碳氢树脂等成为重要配方方向。用户给出的产业链框架明确指出,PPO/碳氢树脂成为M8+必需材料,而M8以上要求Df小于0.002,这意味着传统环氧体系在更高等级材料中已难以单独满足性能要求。

这背后的产业逻辑是:

- 更高传输速率要求更低损耗;

- 更低损耗要求树脂体系具备更低Df;

- 更低Df推动树脂体系从传统环氧向PPO/碳氢等特种树脂迁移;

- 材料复杂化又提升了配方、工艺与客户验证壁垒。

因此,树脂厂商受益不只来自量,而更来自产品等级提升和配方话语权提升。

2.5 填料升级:球形硅微粉的重要性上升

用户给定框架将球形硅微粉列为高速基板填料需求的核心增量方向,其逻辑在于高等级CCL和封装基板升级,需要更稳定的热膨胀系数、介电性能与流变性能匹配,功能性填料的重要性提升。 在终端侧,AI服务器、高速交换机与先进封装共同拉动高端材料需求,球形硅微粉具备“双轮驱动”属性。

三、产业链传导:投资逻辑从PCB板厂向上游延伸

核心判断

本轮AI服务器PCB升级的最大投资价值,不仅在板厂业绩改善,更在上游材料和耗材单耗、单价、壁垒同时抬升。 与板厂相比,上游部分细分环节具备更强的利润弹性和更长的景气持续性。

3.1 第一层受益:PCB板厂直接享受价值量提升

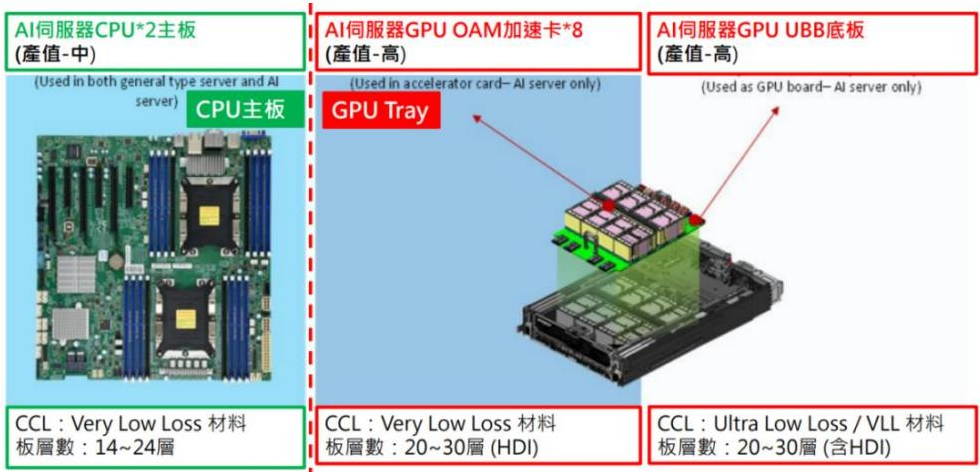

AI服务器PCB本身就属于价值量较高的板型。已有研究图示显示,AI服务器CPU主板通常采用14-24层Very Low Loss材料,GPU Tray与GPU UBB底板则多为20-30层(含HDI),且材料等级达到Very Low Loss/Ultra Low Loss。这说明AI服务器平台迭代对板厂而言,本质上是高层数+高材料等级+高ASP三重改善。

图4:AI服务器PCB价值量较高

板厂的直接收益路径是:

Rubin放量 → 高端板订单增加 → 单机柜PCB价值量提升 → 板厂ASP和收入提升。

但板厂端也存在约束:高层数板、厚板、HDI、多次压合和良率爬坡会限制利润释放速度,因此真正业绩弹性并不只取决于订单,还取决于制程良率。

3.2 第二层核心增量:上游材料与耗材的“放大器效应”

相比板厂,上游受益逻辑更集中体现在单耗提升和产品升级提价。

3.2.1 钻针耗材:硬度提升导致消耗量跳升

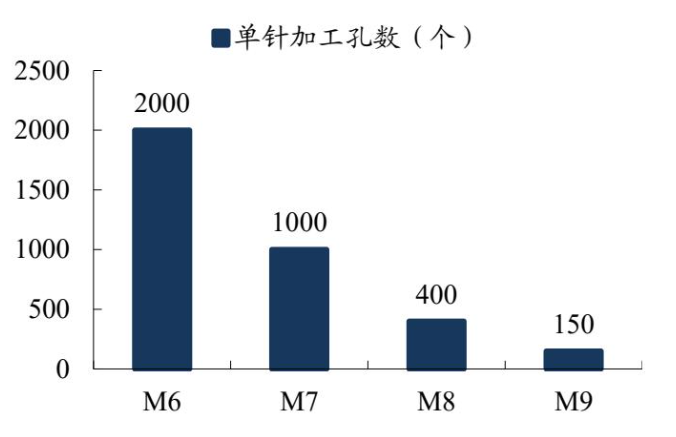

AI PCB材料升级对钻针是最直接、最刚性的冲击之一。资料显示,针对M8/M9等高阶板材,金刚石涂层PCB钻针寿命可由普通钻针的200孔提升至900-3000孔,提升4.5-15倍。但从普通钻针角度看,随着材料等级抬升,单针可加工孔数明显下滑:

- M6:2000孔

- M7:1000孔

- M8:400孔

- M9:150孔

这意味着若从M7升级到M9,单针寿命由1000孔降至150孔,对应消耗量约提升至6.7倍;若按用户任务框架的口径,用1000孔降至100-200孔测算,则消耗量提升约5-10倍,其中“4-8倍”是较保守且可接受的区间表述。

图5:单钻针加工不同材料PCB孔数

同时,高阶材料带来钻针产品升级。资料显示,慧联电子依托全链设备自研能力,针对M8/M9材料的金刚石涂层钻针售价为普通钻针的3-10倍,单孔加工成本反而下降30%,因此具备更强替代趋势。 由此形成典型的量价齐升:

- 量:单耗大增;

- 价:高端涂层钻针单价显著高于传统产品;

- 利:技术壁垒高、竞争者少。

3.2.2 CCL核心树脂:M8+渗透率提升驱动配方价值上移

从终端应用上看,服务器、交换机、路由器、光模块对应高速覆铜板,对树脂体系要求已从传统环氧演进至更复杂的特种树脂组合。Rubin平台升级推动M8/M9材料渗透率提升,直接带来PPO、碳氢树脂等高等级树脂需求增长。

3.2.3 Q布/石英布:中长期最具弹性的材料方向之一

当midplane进入168层M9 Qglass体系后,Q布的产业意义已不再是远期实验室材料,而是开始进入高端AI PCB设计验证路径。 需要注意的是,Q布受制于石英纤维制备、织造与后处理良率,产业化节奏可能慢于树脂与钻针,因此更适合中长期配置而非短期交易。

3.2.4 球形硅微粉:受益于AI板材与先进封装双重拉动

球形硅微粉一方面服务于高端CCL材料升级,另一方面受益于HBM等先进封装材料需求提升,具备“CCL升级+封装升级”双逻辑。

3.2.5 PCB设备:钻孔、曝光、检测设备需求上升

PCB制造流程覆盖曝光、压合、钻孔、电镀、外层加工、阻焊、成型、检测和包装等几乎所有工序,其中钻孔和曝光等环节是高层数高精度PCB制造的重要瓶颈。 AI服务器板型更厚、层数更高、材料更硬,意味着机械钻孔与配套设备的需求和价值量提升逻辑清晰。

图6:公司产品体系覆盖钻孔、曝光、压合、成型及检测等几乎所有PCB生产主要工序

四、核心标的逐一解析

核心判断

如果以“确定性+兑现节奏+弹性”综合排序,当前最值得优先跟踪的是钻针耗材,其次是CCL核心树脂,再其次是Q布/填料,设备则偏顺周期弹性。 这一排序与材料升级的即时性和验证节奏直接相关。

4.1 钻针耗材:量价齐升逻辑最确定

4.1.1 鼎泰高科

用户框架将鼎泰高科定义为全球PCB钻针龙头,并指出其已深度绑定AI供应链,M9专用钻针已小批量供货,单价显著高于传统产品,且GB300钻针月需求已达数千万只。 虽然当前资料中未提供更细财务数据,但结合产业逻辑,鼎泰高科的核心看点在于:

- 高端钻针产品结构升级;

- AI PCB高层数、高硬度材料带来的单耗放大;

- 客户认证壁垒高,先发卡位决定份额稳定性。

4.1.2 新锐股份(慧联电子)

新锐股份旗下慧联电子是目前资料中信息最扎实的钻针标的之一。其核心优势在于:

- 全球唯一实现“棒材—磨床—涂层”全工序设备自研的PCB钻针/铣刀企业;

- 技术积淀近20年;

- 针对M8/M9材料,金刚石涂层钻针寿命由普通钻针的200孔提升至900-3000孔,提升4.5-15倍;

- 该类产品售价为普通钻针的3-10倍,单孔加工成本下降30%;

- 已供货胜宏、景旺、奥士康、中京等大厂,客户已开始主动锁量;

- 铣刀全球销量第一,年产能1.5亿支以上;微钻目标到2026年底达2000万支/月,冲刺1亿支/月;金刚石涂层占比目标10%。

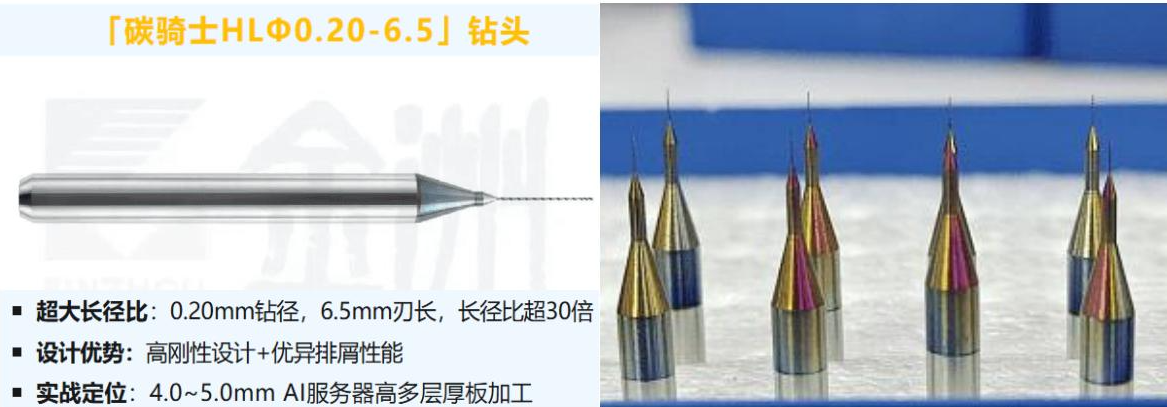

图7:金洲碳骑士HL系列和鼎泰ta-C涂层钻针

这些数据指向一个清晰结论:在AI PCB材料升级链中,钻针不是简单跟随项,而是典型的供给受限型高弹性环节。 如果M8/M9材料渗透率继续上升,慧联电子这类具备高端涂层、设备自研和量产能力的企业,盈利弹性可能最先兑现。

4.1.3 中钨高新

中钨高新作为全球钨制品龙头,用户框架明确其受益于钨材料涨价+AI PCB需求双重驱动。 从工艺逻辑看,钻针的核心基材与钨产业链高度相关,而高硬度M8/M9板材对钻针性能提出更高要求。图示数据进一步说明,不同材料加工孔数呈现断崖式下降,M9仅150孔,明显放大对高性能钻针的需求。

4.2 CCL核心树脂材料:受益于M8/M9渗透率提升

4.2.1 圣泉集团

用户框架将圣泉集团定义为国内最大电子化学品材料供应商之一,产品覆盖M6-M9全系列树脂,且新产能预计2026Q3投产。 从产业逻辑看,圣泉集团的核心价值在于:

- 覆盖高速电子树脂关键品类;

- 能够跟随客户材料升级完成导入;

- 新产能投放时间与Rubin产业链放量窗口接近。

从市场表现图看,圣泉集团近12个月累计涨幅截至2026年5月接近60%,明显跑赢沪深300约25%,反映市场已开始计入电子材料升级预期。

4.2.2 东材科技

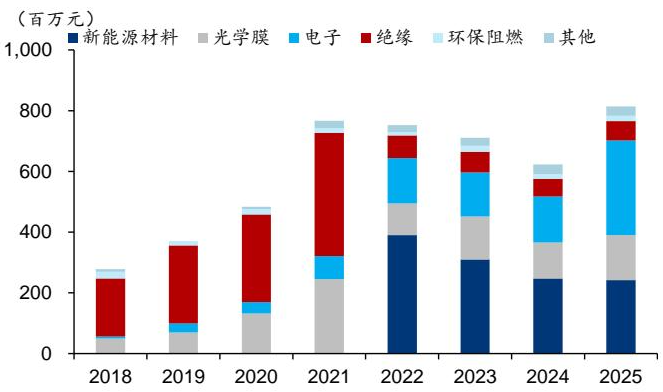

东材科技是资料中高速树脂景气度验证较强的标的。用户框架指出其为高频高速树脂龙头,2026Q1高速树脂营收同比+131%,M9 BCB树脂计划2026年放量。 同时,图示中公司电子板块毛利到2025年约3.1亿元,已成为核心毛利来源之一,显示电子材料业务权重持续提升。

图9:公司分板块毛利

其投资含义在于:东材科技并非只受益于AI单一主题,而是处在高速电子材料景气上行周期中,Rubin平台升级为其提供了更高等级树脂放量的催化。

4.3 Q布/石英布:下一代M9级材料,中长期配置价值高

4.3.1 菲利华

用户框架指出,菲利华已前瞻布局Q布,具备石英砂到石英布全产业链能力,且M10 Q布研发任务已启动。 结合工艺流程图,石英电子布的制备门槛显著高于普通电子布,因此产业价值更多体现在:

- 原料纯度控制;

- 纤维制备与织造工艺;

- 客户验证周期长。

当midplane开始指向M9 Qglass体系时,菲利华这类具备全链能力的公司具备更高的中长期战略价值。

4.3.2 聚杰微纤

当前已给资料中缺乏聚杰微纤的充分事实支撑,无法对其在Q布/石英布环节的竞争地位、产能、客户导入与业绩弹性做出有依据的定量判断。 因此,现阶段更稳妥的做法是将其列为待补充跟踪对象,重点跟踪其是否具备高端电子布/石英布量产与客户验证进展。

4.4 球形硅微粉:受益于高端CCL与先进封装共振

4.4.1 联瑞新材

用户框架明确联瑞新材为球形硅微粉龙头,受益于HBM封装+CCL升级双轮驱动,且2025年营收11.16亿元,同比增长16%。 其逻辑优势在于需求来源分散度更高,不完全依赖单一AI服务器平台,因此业绩韧性可能优于纯主题型标的。

4.4.2 凌玮科技

当前资料中缺乏凌玮科技在球形硅微粉或高速CCL填料领域的直接数据与验证信息,无法给出事实充分支撑的深度判断。 因此,暂列为待补充跟踪对象。

4.5 PCB制程设备:顺周期放量,但受资本开支节奏影响更大

4.5.1 大族数控

用户框架指出,大族数控为全球最大PCB专用设备制造商,AI驱动下钻孔设备需求显著提升,25H1钻孔设备营收同比+72%。 结合其产品体系覆盖钻孔、曝光、压合、成型及检测等几乎所有PCB主要工序,可以判断其将受益于高层数AI PCB带来的全流程设备升级需求。

其核心特征是平台型设备商,受益面广,但盈利兑现更依赖板厂资本开支周期,因此相较耗材与材料,其弹性更偏顺周期。

4.5.2 芯碁微装

用户框架将芯碁微装定位于PCB直写光刻设备方向。 但现有资料中缺少其与AI PCB高端产线、客户验证、订单节奏相关的进一步证据,因此当前更适合作为主题受益方向跟踪,而非立即给出高置信度排序。

4.6 标的对比与排序

| 环节 | 标的 | 已验证的关键看点 | 兑现节奏判断 | 综合判断 |

|---|---|---|---|---|

| 钻针耗材 | 鼎泰高科 | M9专用钻针小批量供货,AI链绑定,GB300月需求数千万只 | 近端 | 高确定性 |

| 钻针耗材 | 新锐股份(慧联电子) | 全链设备自研;寿命提升4.5-15倍;售价3-10倍;客户锁量 | 近端 | 高弹性 |

| 钻针耗材 | 中钨高新 | 钨材料底层能力+AI PCB需求,M9单针仅150孔 | 近端 | 高确定性 |

| 树脂 | 圣泉集团 | M6-M9全系列;新产能2026Q3投产 | 中近端 | 重点关注 |

| 树脂 | 东材科技 | 26Q1高速树脂营收+131%;M9 BCB树脂26年放量 | 中近端 | 重点关注 |

| Q布/石英布 | 菲利华 | 石英砂到石英布全链;M10 Q布研发启动 | 中长期 | 战略配置 |

| Q布/石英布 | 聚杰微纤 | 资料不足 | 待验证 | 待补充 |

| 球形硅微粉 | 联瑞新材 | 2025营收11.16亿元,同比+16%;封装+CCL双轮驱动 | 中期 | 中期受益 |

| 球形硅微粉 | 凌玮科技 | 资料不足 | 待验证 | 待补充 |

| 设备 | 大族数控 | 平台型设备龙头;25H1钻孔设备营收+72% | 顺周期 | 弹性标的 |

| 设备 | 芯碁微装 | PCB直写光刻方向 | 待验证 | 主题跟踪 |

五、核心风险与争议点

核心判断

这条主线方向明确,但节奏、幅度和盈利兑现路径并非线性。 市场最大风险不在方向错误,而在把长期趋势过度前置为短期业绩。

5.1 M9材料放量节奏仍是最大变量

虽然Rubin已于2026年3月进入小批量生产,并预计于4月末至5月启动量产,但M9级材料尤其是Q布、HVLP4、超高层midplane相关体系,仍可能处于验证或小批量阶段。资料已提示,高层数PCB存在制造复杂度高、良率爬坡难度大的问题。

因此,若关键材料量产节奏慢于服务器放量节奏,可能出现:

- 部分高规格设计阶段性降级;

- 板厂先放量、材料后兑现;

- 上游业绩确认时点滞后于股价演绎。

5.2 233%增幅可能是高情景值,而非基准值

某券商纪要明确提示,外资对Rubin各环节价值量的测算可能偏乐观,内部重算后与外部数据“有一些出入”。

这意味着233%更适合被理解为高景气情景的锚点,而不是所有订单、所有版本、所有客户的统一现实值。

投资上更稳妥的做法是使用三层框架:

- 方向判断:价值量显著提升,确定;

- 幅度判断:233%可能偏乐观,但高分位升级成立;

- 兑现判断:分环节兑现,先钻针/板厂,后Q布/高等级材料。

5.3 供应链瓶颈:HVLP4与Q布可能成为卡点

Rubin平台铜箔已指向HVLP4,而midplane方案又指向M9 Qglass。这两个方向共同特征是:

- 技术门槛高;

- 良率爬坡慢;

- 客户验证周期长;

- 供给集中度高。

如果2Q26-3Q26拉货超预期,最可能出现紧平衡甚至局部缺货的,正是这类关键材料环节。

5.4 估值风险:部分标的可能已反映较多远期预期

从市场表现图看,圣泉集团近12个月涨幅接近60%,显著跑赢沪深300。这说明市场对AI材料升级主线已有较强预期。

因此,若后续业绩兑现不及预期、M9放量晚于预期、或Rubin设计方案发生调整,估值回撤风险不可忽视。

六、投资框架总结

核心判断

本轮“AI服务器PCB材料技术升级”最值得把握的,不是单点事件,而是一条从2026年Q2开始、可望延续至2027年的高端材料升级主线。 其中,最先兑现的是钻针与部分板厂,随后是树脂,再往后是Q布/石英布与高端填料。

6.1 确定性排序

结合资料完整度、产业逻辑与兑现节奏,建议采用如下排序:

- 钻针耗材:量价齐升最确定 核心原因是材料升级对单耗的影响最直接。M7到M9单针加工孔数从1000孔降至150孔,消耗量显著放大;同时高端涂层钻针售价提升至普通产品的3-10倍,盈利弹性最清晰。

- CCL树脂:放量在即,产品结构升级确定 Rubin推动M8/M9渗透率提升,PPO/碳氢树脂等高等级材料需求增长,高速树脂板块已有景气验证,如东材科技26Q1高速树脂营收同比+131%。

- Q布/填料:中长期高弹性方向 若M9 Qglass和更高等级材料路径成立,Q布和球形硅微粉将是产业升级的中长期核心受益方向,但节奏相对滞后。

- 设备:顺周期弹性,取决于资本开支强度 受益逻辑成立,但兑现更依赖板厂扩产与技改节奏,短期弹性不如耗材与材料直接。

6.2 时间节奏判断

| 时间阶段 | 关键变化 | 主要受益环节 |

|---|---|---|

| 2026Q2 | Rubin开始量产,产业链备货升温 | PCB板厂、钻针、部分树脂 |

| 2026Q3 | 下游大客户放量出货,拉货高峰出现 | 板厂、钻针、CCL、高端铜箔 |

| 2026H2 | 高等级材料验证加快,M9渗透率提升 | 树脂、Q布、填料 |

| 2027年 | Midplane、LPU等新架构进一步放量,材料体系升级深化 | Q布/石英布、填料、设备 |

6.3 最终投资结论

Rubin平台PCB价值量暴涨233%,本质上标志着AI服务器硬件竞争从“算力芯片主导”加速走向“系统材料与互联架构协同升级”。 这使得PCB产业链的投资视角必须从板厂扩展到上游关键材料与耗材。

短期看,2026Q2-Q3是Rubin备货与拉货高峰,产业链业绩环比改善可期,优先关注钻针耗材与高速树脂;中期看,随着M9与midplane方案进一步落地,Q布/石英布、球形硅微粉等高端材料将接力成为下一阶段主线。

如果用一句话概括本轮机会:最值得重视的不是“PCB涨了多少”,而是“AI服务器正在把整条PCB材料体系从M7推向M8/M9”,而这正是产业利润重新分配的起点。