当前若希望高效配置工程机械板块,优先建议通过工程机械主题ETF进行行业表达,而非依赖主动管理型基金“顺带持有”。核心原因在于:2026Q1主动偏股公募整体对工程机械处于减仓状态,减持数量达23014.87万股,三一重工、恒立液压、柳工等工程机械核心个股已退出机械板块前十大重仓股,说明主动基金对该方向并未形成高集中度配置。

但从行业基本面看,工程机械正处于“量价共振、盈利修复、内外需共振”的景气拐点阶段:4月挖机销量超预期、5月头部企业启动提价、国内更新需求逐步释放、海外矿山资本开支带动出口增长,行业正由“销量左侧”转向“利润右侧”。2026年工程机械板块市值扩张空间有望达到30%-50%。

在可选基金层面,市场上真正“高纯度、重仓工程机械”的产品主要集中在中证工程机械主题ETF系列,其中:

- 广发中证工程机械主题ETF(560280):目前规模最大、流动性最好,适合作为主配置工具。

- 富国中证工程机械主题ETF(516250):成立时间较短,规模与成交活跃度次于广发,但主题暴露清晰。

- 大成中证工程机械主题ETF:规模较小,更适合小体量交易需求。

- 易方达中证工程机械主题ETF:同属新发产品,适合作为同指数低规模备选。

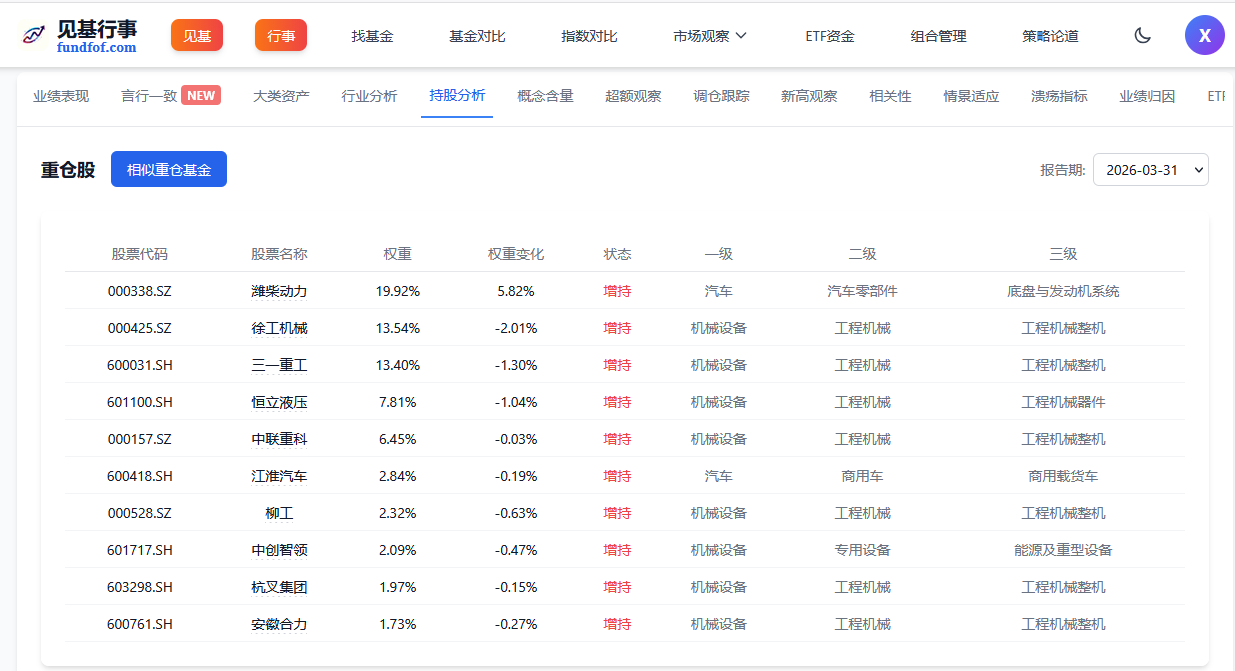

从重仓股结构看,工程机械主题ETF的核心持仓主要集中在潍柴动力、徐工机械、三一重工、恒立液压、中联重科、柳工等龙头公司,能够较完整覆盖整机、液压件、发动机及叉车等细分方向。

一、工程机械板块投资逻辑

1. 行业当前处于景气拐点,核心驱动力来自“国内更新+海外出海+价格修复”

工程机械行业当前更接近新一轮上行周期起点,核心不再只是单一的销量修复,而是需求、价格、盈利能力三者同步改善。具体看三条主线: 1. 国内更新需求释放 前期行业经历较长下行周期,设备存量逐步进入更新区间,新一轮更新周期已开始对需求形成支撑。同时,专项债发行、实物工作量落地及矿山类需求改善,也为国内需求带来额外弹性。 2. 海外出海成为利润主驱动 工程机械龙头海外收入占比提升,且海外业务盈利能力显著高于国内。研究显示,到此前阶段,行业内重点公司国内与海外收入占比已接近各半,但出口利润占比已接近70%以上,意味着海外业务已成为利润弹性的主要来源。券商普遍将“全球竞争力提升+资本开支出海下的外需弹性”视为2026年重要投资主线。 3. 价格竞争缓和,行业进入盈利修复期 2021-2023年行业下行阶段,头部主机厂价格内卷明显;但自2024年以来需求逐步筑底修复,近期又出现5月头部企业启动提价信号,表明行业竞争格局改善、价格体系趋稳,盈利修复逻辑强化。

因此,工程机械已从单纯的周期反弹,逐步演变为“周期修复+全球化成长”双轮驱动的配置方向。

2. 2026Q1基金持仓变化:主动基金减仓工程机械,但并非完全放弃

从公募持仓看,2026Q1机械板块整体配置比例继续上升,偏股型基金重仓机械行业持仓市值合计达1743.69亿元,环比增长8.14%,占基金总规模比重升至5.48%,创历史新高。

但在机械内部,资金明显从传统周期子板块切向AI高景气方向,工程机械遭遇阶段性减仓:

- 工程机械在机械板块持仓市值占比为11.51%,位列第三,仍是机械内部重要配置方向。

- 但从持股数量看,2026Q1主动偏股公募对工程机械减持23014.87万股,为机械子行业中减仓最多的方向。

- 从配置比例看,工程机械在机械板块内部配置比例下降4.51pct,降幅居前。

- 个股层面,三一重工、恒立液压、柳工退出机械前十大重仓股;减持幅度较大的还包括徐工机械。

这说明当前主动基金对工程机械的态度是:承认其为机械内部的重要方向之一,但并未采取高集中、强进攻式配置。

3. 为什么当前仍值得关注:减仓更多是“相对收益切换”,不是基本面证伪

工程机械当前值得逆向关注,核心在于主动基金减仓并不等同于行业逻辑破坏,而更像是机械内部向AI链、激光设备等高弹性赛道的短期再平衡。当前行业的积极变化主要体现在:

- 量价共振已出现雏形:4月挖机销量超预期,5月主机厂提价,价格竞争改善。

- 盈利修复趋势明确:行业从销量修复转向利润修复,进入“利润右侧”。

- 外需强于内需,出海逻辑持续强化:海外矿山资本开支、全球化渠道扩张、电动化优势,有望带来持续超预期表现。

- 估值仍处于中等偏低水平:相较海外龙头,国内工程机械龙头估值仍有提升空间。

有研究直接指出,工程机械板块已从“销量左侧”进入“利润右侧”,2026年是“数据验证+业绩上修”的双击年份。

二、市场上重仓工程机械的基金:主题ETF是最直接工具

机械板块在基金组合中的整体配置权重自2025年以来显著回升,为工程机械等顺周期细分方向提供了更好的资金环境。

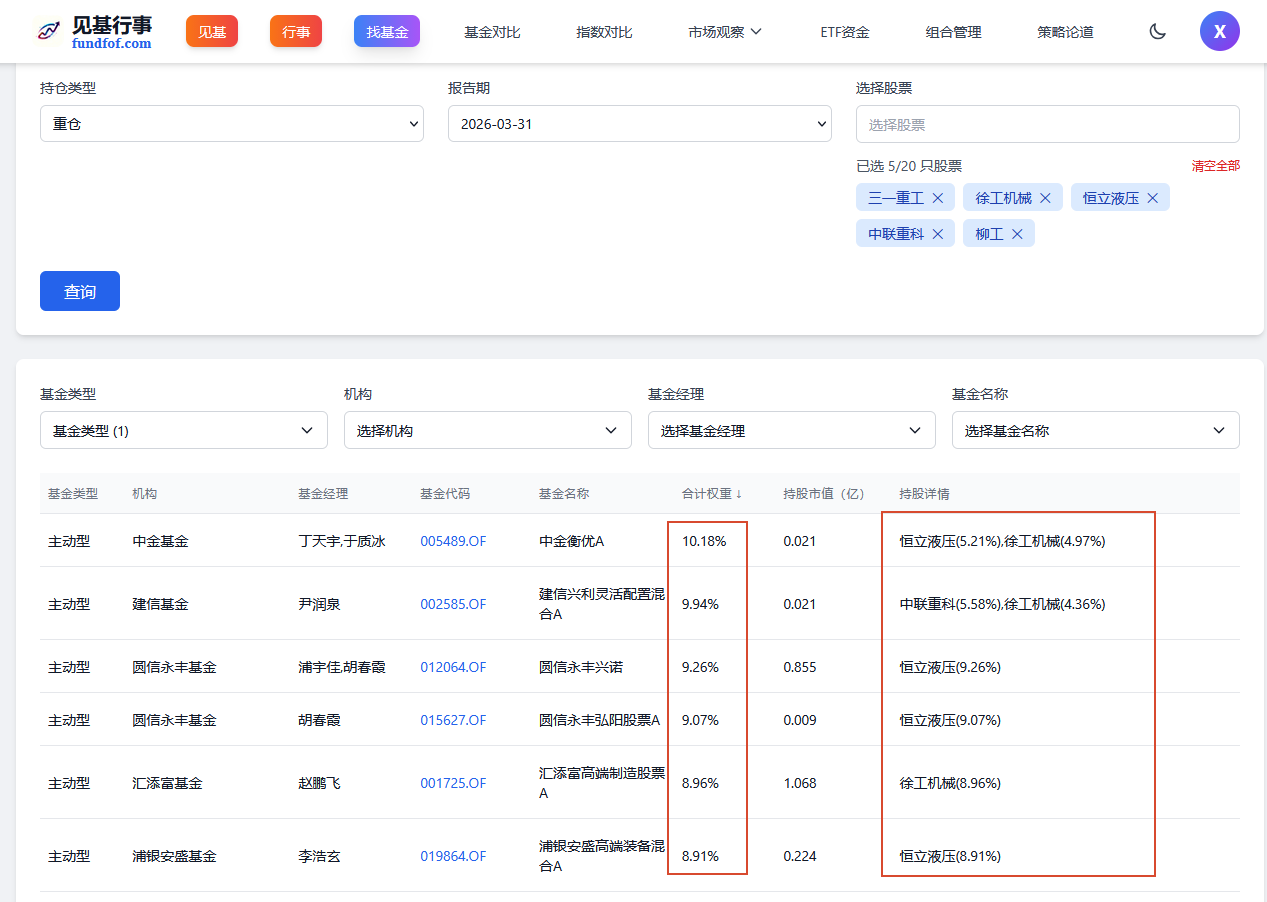

1. 为什么主动基金不易筛出“纯正工程机械重仓产品”

对2026-03-31报告期、以前十大重仓股为口径,并排除ETF、指数及联接基金后,

较少的主动基金明确重仓三一重工、徐工机械、恒立液压、中联重科、柳工等核心工程机械股。 主动基金整体对工程机械并未形成高集中度配置,因此若投资者希望“高纯度表达工程机械观点”,更适合通过行业ETF实现。

2. 工程机械主题ETF产品对比

目前市场主流产品均跟踪中证工程机械主题指数,核心成分股高度相似,区别主要体现在规模、流动性、成立时间与跟踪表现。

| 基金名称 | 基金经理 | 成立时间 | 规模/流动性 | 主要特点 |

|---|---|---|---|---|

| 广发中证工程机械主题ETF | 姚曦 | 2023-10-18 | 2026Q1规模31.33亿元;电话会披露最新规模约44亿元;近1个月日均成交额超2亿元,流动性最佳 | 市场规模最大、容量最好、机构资金适配度最高 |

| 富国中证工程机械主题ETF | 葛俊阳 | 2025-12-10 | 日均成交额约873.89万元至1700.06万元区间 | 新发产品,规模与活跃度明显低于广发,但主题纯度高 |

| 大成中证工程机械主题ETF | 郑少芳 | 2025年(资料显示2025年7月起管理) | 2026Q1规模0.33亿元 | 体量较小,适合小额参与,不适合大资金进出 |

| 易方达中证工程机械主题ETF | 伍臣东 | 2025-12-31 | 份额波动存在,但整体为新产品,规模和活跃度尚待积累 | 品牌强、但成立时间短,需继续观察流动性 |

3. ETF核心重仓股结构

工程机械主题ETF的持仓较为集中,前十大重仓股仓位通常在71%-72%左右。

其中广发工程机械ETF 2026Q1前十大股票仓位为72.07%,第一大重仓股为潍柴动力,持仓占比19.92%。 大成工程机械ETF同期前十大股票仓位为71.31%,第一大重仓股同样为潍柴动力,持仓占比19.77%。 富国与易方达产品披露的第一大重仓股也均为潍柴动力,持仓占比分别约19.86%、19.69%。

其中,广发产品已披露的2026Q1前几大持仓包括:

- 徐工机械:持股4206.61万股,持股市值4.24亿元

- 潍柴动力:持股2574.87万股,持股市值6.24亿元

- 中联重科:持股2348.41万股,持股市值2.02亿元

从风格上看,这类ETF并非只押注单一整机龙头,而是通过整机、零部件、动力总成、工业车辆等多维度覆盖工程机械产业链,能够降低个股风险。

三、重点基金与基金经理详细介绍

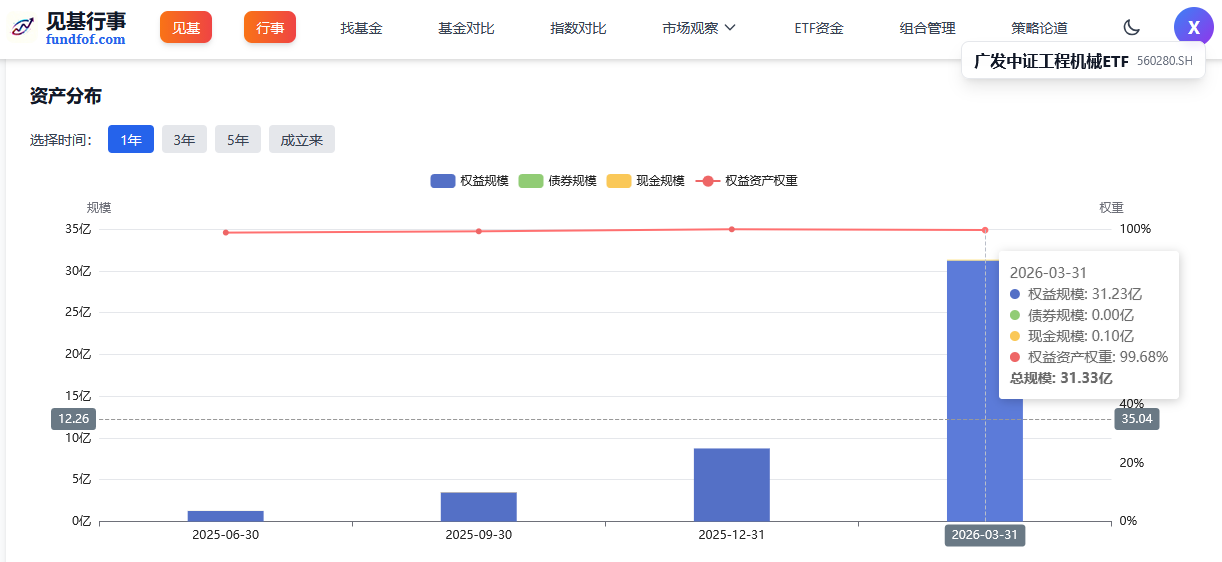

图2:工程机械ETF投资组合资产配置比例

工程机械主题ETF的底层仓位以权益资产为主,组合对板块行情的跟踪效率较高;示例组合中,权益投资占比97.85%。

1. 广发中证工程机械主题ETF(560280)

核心结论:当前市场上最值得优先关注的工程机械工具型产品。

产品特征

- 跟踪标的:中证工程机械主题指数。

- 成立时间:2023年10月18日。

- 2026Q1规模:31.33亿元。

- 电话会披露最新规模约:44亿元。

- 最近一个月日均成交金额:超过2亿元,为同类中流动性最优。

- 成立以来超额回报:9.92%。

持仓特点

- 2026Q1前十大股票仓位:72.07%。

- 第一大重仓股:潍柴动力,占比19.92%。

- 其他高权重持仓包括:徐工机械、中联重科、三一重工等。

基金经理:姚曦

- 姚曦现任该产品基金经理,在任时间自产品成立起,已从业约4年又159天(按资料披露时点计算)。

- 从公开交流看,姚曦对工程机械的理解偏产业趋势+资产配置工具化:强调当前行业处于值得配置阶段,同时指出投资者若看好行业,应尽量避免过度承担单一个股风险,ETF是更高效的行业表达工具。

- 其核心观点包括:

1. 未来几个月行业数据趋势较强; 2. 海外出海将带来景气和业绩提升; 3. 工程机械ETF更适合作为行业表达工具、卫星仓增强工具、个股替代工具。

适合投资者

- 中大资金配置者

- 有明确行业判断、希望高效落地仓位者

- 需要较好交易深度与流动性的机构/高净值账户

2. 富国中证工程机械主题ETF(516250)

核心结论:适合看好工程机械主题、但对流动性要求不极致的投资者。

产品特征

- 成立时间:2025年12月10日。

- 跟踪标的:中证工程机械主题指数。

持仓特点

- 第一大重仓股:潍柴动力,持仓占比19.86%。

- 重仓股包括:徐工机械、三一重工、潍柴动力、恒立液压、中联重科、柳工、江淮汽车、中创智领、杭叉集团、安徽合力。

基金经理:葛俊阳

- 葛俊阳自2025年12月10日起管理该产品。

- 任职期内收益在不同统计时点约为0.74%至6.47%。

- 从产品定位看,葛俊阳管理下的该基金更偏向标准指数化复制工具,适合作为工程机械板块的直接配置载体。

适合投资者

- 偏中小资金参与

- 对成交深度要求一般

- 追求工程机械指数暴露,但不强依赖单一大基金容量者

3. 大成中证工程机械主题ETF

核心结论:同赛道小体量产品,适合作为跟踪型备选,不适合作为大额主配置工具。

产品特征

- 2026Q1规模:0.33亿元。

- 季度净值表现:0.10%。

- 前十大股票仓位:71.31%。

- 第一大重仓股:潍柴动力,持仓占比19.77%。

基金经理:郑少芳

- 郑少芳在任时间约2年又293天(按资料披露时点计算)。

- 从产品属性看,郑少芳管理的该基金仍以被动跟踪为核心,基金经理主动风格发挥空间相对有限。

适合投资者

- 小体量账户

- 对流动性敏感度较低

- 作为同主题分散持有的补充选择

4. 易方达中证工程机械主题ETF

品牌背书较强,但产品成立较晚,需持续观察规模与交易活跃度。

产品特征

- 成立时间:2025年12月31日。

- 跟踪标的:中证工程机械主题指数。

持仓特点

- 第一大重仓股:潍柴动力,持仓占比19.69%。

- 重仓结构与同类产品高度相似,核心仍是徐工机械、三一重工、潍柴动力等龙头。

基金经理:伍臣东

- 伍臣东自产品成立起管理该基金。

- 当前产品仍在成立初期,基金经理的核心任务是控制跟踪偏离、改善流动性、积累规模。

适合投资者

- 偏好大平台基金公司

- 接受产品尚处培育期

- 以中长期配置为主、短期交易需求不高者

四、主动管理型基金中的工程机械配置现状

1. 主动基金整体减仓,但工程机械仍是机械板块第三大配置方向

2026Q1主动偏股基金在机械板块内部的配置变化非常清晰:

- 工程机械持仓市值占机械板块持仓总市值11.51%,排名第三。

- 但持股数量被减持23014.87万股,为减仓最多的机械子方向。

- 工程机械配置比例下降4.51pct。

这说明工程机械并未被资金完全放弃,仍是机械内部的重要方向之一;但和AI链、激光设备、油气装备相比,其短期相对吸引力有所下降。

2. 典型工程机械个股在主动基金中的边际弱化

从个股维度看:

- 三一重工、恒立液压、柳工退出机械板块基金前十大重仓股。

- 减持较明显的还包括徐工机械。

这意味着,若投资者通过主动基金寻找“重仓工程机械”的产品,可能会面临两个问题:

- 工程机械并非基金经理当前最核心的超配方向;

- 即便持有,很多也只是组合中的一个子方向,而非决定性仓位。

3. 因此,更高效的表达方式是ETF

从行业配置效率出发,若投资者明确看好工程机械板块本身,而不是某位基金经理的综合选股能力,则使用工程机械ETF具备三方面优势:

- 纯度更高:直接暴露于工程机械主题指数。

- 分散个股风险:避免单家公司出口、治理、产品节奏等微观扰动。

- 交易效率更好:尤其是广发产品,容量和流动性适配大多数资金需求。

五、行业景气度与配置建议

1. 券商对2026年的判断偏积极

卖方对工程机械的2026年展望整体偏乐观:

- 有观点认为,2026年工程机械板块市值扩张空间至少30%-50%。

- 2026年被定义为“数据验证+业绩上修”的双击年份。

- 优先配置方向聚焦于:海外收入占比高+矿山机械标签+估值低的龙头公司,如三一重工、徐工机械、中联重科。

2. 核心配置逻辑

综合来看,当前工程机械的核心投资逻辑可以概括为四点:

- 海外出海:全球化扩张推动收入和利润结构改善。

- 国内更新需求:设备更新周期支撑内需底部向上。

- 涨价周期启动:价格竞争趋缓,盈利修复提速。

- 电动化趋势:提升产品竞争力和全球替代空间。

4. 具体建议

第一选择:广发中证工程机械主题ETF(560280)

若希望高效配置工程机械,当前最优解仍是广发工程机械ETF。理由是:规模最大、流动性最好、工具属性最强、机构参与度更高。

第二选择:富国中证工程机械主题ETF(516250)

若希望在同主题中寻找备选,富国产品可作为次优选择,适合中小资金配置。

谨慎看待主动基金替代方案

考虑到2026Q1主动基金整体减仓工程机械,且未能有效筛出“前十大重仓股口径下的高纯度主动基金”,通过主动权益基金来表达工程机械观点,当前效率并不高。

风险提示

- 国内基建及专项债落地节奏不及预期,更新需求释放偏慢。

- 海外需求、矿山资本开支或全球制造业景气弱于预期。

- 原材料、海运价格、汇率波动侵蚀利润。

- 海外市场潜在贸易摩擦、反倾销风险。

- 行业若重新进入价格竞争,盈利修复逻辑可能弱化。

最终结论

如果核心判断是“工程机械板块未来一年存在明显配置机会”,那么从当前基金市场结构来看,最值得买的不是‘某只顺带持有工程机械的主动基金’,而是直接选择工程机械主题ETF。

在具体产品上:

- 首选:广发中证工程机械主题ETF(560280) —— 规模、流动性、工具属性全面领先。

- 次选:富国中证工程机械主题ETF(516250) —— 主题纯度高,但规模和活跃度略弱。

- 备选:大成、易方达同主题ETF —— 可作为补充,但当前不具备广发那样的容量优势。