第一章:筛选逻辑与样本概述

这10只基金之所以值得作为一个整体进行研究,不在于名称都带有“科技”标签,而在于其真实收益来源高度集中于2025—2026年A股最强的科技成长主线,尤其是AI算力、光通信、PCB、半导体设备与相关上游材料链条。更清晰地指向两件事:第一,公募科技超额收益的来源高度集中;第二,所谓“不同科技基金”之间存在显著同质化,真正具备风格分叉的产品并不多。

本次样本的筛选标准不是产品名称是否带“科技”“创新”“信息”等字样,而是以真实持仓、行业暴露、收益来源与风格一致性作为核心识别维度。换言之,只要基金的核心收益来自AI算力、光模块、PCB、半导体设备、半导体制造及其材料链,就应纳入科技基金研究框架。也正因如此,金梓才管理的3只财通基金虽然名称并不全部显性指向“AI科技”,但其2026Q1重仓股和行业配置已经明确显示,收益来源高度集中于通信与AI硬件链条。

10只基金覆盖了三类重要科技投资范式:一类是AI算力/光通信高弹性进攻型,包括永赢科技智选、中航机遇领航、富国创新科技、信澳业绩驱动、前海开源沪港深乐享生活以及财通系三只产品;一类是半导体设备/制造高纯度暴露型,以南方信息创新为代表;另一类是综合科技主题型,大成科技创新虽数据有限,但从产品名称、定位和样本池构成上承担了这一补充角色。

10只基金

| 排名 | 基金名称 | 代码 | 基金经理 | 成立日期 | 最新规模(亿元) |

|---|---|---|---|---|---|

| 1 | 永赢科技智选混合发起A | 022364.OF | 任桀 | 2024-10-30 | 174.89 |

| 2 | 中航机遇领航混合发起A | 018956.OF | 王森 | 2023-08-10 | 121.67 |

| 3 | 富国创新科技混合A | 002692.OF | 罗擎 | 2016-06-16 | 78.61 |

| 4 | 永赢/中航之外第三梯队起点:南方信息创新混合A | 007490.OF | 郑晓曦 | 2019-06-19 | 59.05 |

| 5 | 大成科技创新混合A | 008988.OF | 谢家乐 | 2020-04-29 | 40.75 |

| 6 | 信澳业绩驱动混合A | 016370.OF | 童昌希 | 2022-08-25 | 37.26 |

| 7 | 财通成长优选混合A | 001480.OF | 金梓才 | 2015-06-29 | 33.06 |

| 8 | 财通价值动量混合A | 720001.OF | 金梓才 | 2011-12-01 | 31.42 |

| 9 | 财通集成电路产业股票A | 006502.OF | 金梓才 | 2018-11-29 | 13.05 |

| 10 | 前海开源沪港深乐享生活 | 004320.OF | 梁策 | 2017-05-12 | 10.57 |

样本池有三个鲜明特征。

第一,规模并未天然压制进攻性。永赢科技智选规模已达174.89亿元,中航机遇领航达121.67亿元,富国创新科技达78.61亿元,但这些产品仍然在2025—2026年展现出极高弹性,这说明本轮科技主线的流动性容量足以承接较大规模公募资金在少数龙头上的集中表达。

第二,金梓才三只产品需要被视为“同一策略的三个载体”而非三个独立样本。三只基金合计规模77.53亿元,其中财通成长优选和财通价值动量均超过30亿元,但2026Q1重仓股与行业暴露高度趋同,投资者若同时持有,实际是在重复叠加同一赛道风险。

第三,样本内部真正的风格分散度低于表面印象。若仅看名称,似乎包括科技、创新、机遇、乐享生活、集成电路等多个主题;但若看真实持仓,绝大部分基金的收益都依赖通信、电子,且高度集中于中际旭创、新易盛、东山精密、沪电股份、生益电子等少数核心标的。

第二章:AI特性标签与风格谱系

这10只基金并不是“都在买科技”的宽泛集合,而是可以清晰拆分为四种风格范式。决定业绩差异的,不仅是买什么,更是以什么方式买、在景气确认前后如何调整仓位,以及在错误发生后是否能够迅速纠偏。

基金标签与风格

| 基金代码 | 基金名称 | 核心标签 | 经理风格 | 风险等级 |

|---|---|---|---|---|

| 022364.OF | 永赢科技智选 | 极致单边押注、景气追踪极强、高波动高锐度 | 知行合一 | 高风险 |

| 018956.OF | 中航机遇领航 | 极高集中度单边押注、极低换手死磕赛道、景气追踪能力极强 | 知行合一 | 高风险 |

| 002692.OF | 富国创新科技 | 极致赛道单边押注、景气趋势追踪敏锐、高换手强进攻属性 | 知行合一 | 高风险 |

| 007490.OF | 南方信息创新 | 极致单边赛道押注、知行合一低换手、高估值硬核成长 | 赛道坚守 | 高风险 |

| 016370.OF | 信澳业绩驱动 | 高集中度单边押注、景气追踪能力极强、极低换手坚定持有 | 知行合一 | 高风险 |

| 004320.OF | 前海开源沪港深乐享生活 | 单赛道极致押注、景气追踪能力强、高弹性进攻长矛 | 锐利成长 | 高风险 |

| 720001.OF | 财通价值动量 | 极致单边押注、高频景气轮动、知行合一纠错快 | 激进成长 | 高风险 |

| 001480.OF | 财通成长优选 | 极致单边赛道押注、景气右侧敏锐出击、高频果断纠错机制 | 极致景气 | 高风险 |

| 006502.OF | 财通集成电路产业 | 极致单边押注、产业嗅觉敏锐、杀伐果断纠错快 | 极致景气轮动 | 高风险 |

风格谱系划分

1. 重仓长拿型:永赢科技智选

永赢科技智选的核心特征不是单纯押注科技,而是在确定主线后重仓长拿、用较高仓位持续吃景气扩张的中后段收益。其优势是知行合一、持仓定力强,2025Q2果断重仓光模块与PCB龙头后,核心重仓股始终维持高权重,最终在2025年实现233.29%的样本最高收益。

这种风格的收益形成机制是:先判断产业景气方向,再通过高仓位与较低频率切换放大利润,而不是依赖频繁交易捕捉每个小波段。因此,若主线持续,收益爆发力极强;但若估值高位回落或产业兑现不及预期,也会面临较深回撤。永赢在2025年3—4月曾创下27.04%回撤,已说明“重仓长拿”的收益与回撤是一体两面。

2. 赛道坚守型:南方信息创新

南方信息创新是样本中最清晰的差异化产品。其2026Q1电子行业占比高达70.12%,重仓股集中于北方华创、中微公司、拓荆科技、海光信息、芯源微、华海清科、长川科技、盛美上海、中科飞测等半导体设备与制造链,几乎没有向光通信大幅偏移。

这意味着其收益驱动与多数光模块/PCB基金不同:它押注的是国产替代、设备资本开支、制造能力提升,而非海外AI资本开支直接传导的光通信链。赛道坚守型的优势在于风格纯度高、工具属性强,适合希望获得半导体设备敞口的机构配置;缺点在于其组合缺乏跨主线切换能力,当市场主导逻辑集中在光通信而非半导体设备时,阶段性弹性可能落后于更灵活的基金。

3. 高频景气轮动型:金梓才三只基金

金梓才是10只样本中最具辨识度的一类。三只基金在标签中都明确指向极致单边押注、景气右侧切换、高频纠错,与“重仓长拿型”最大的不同在于:他不是在确认主线后长期坚守,而是在景气右侧不断强化主线暴露,并在逻辑证伪时以极快速度推倒重来。

这一风格最典型的例证是2025年:财通价值动量在2025Q1错判国内算力后,Q2迅速认错,大幅切换至通信设备,2025年上半年换手率高达557.72%;财通集成电路产业在2025Q2果断重仓光模块,Q3通信指数暴涨48.65%;财通成长优选也体现出在细分赛道爆发前夕进行重仓切换的能力。

其因果链条非常清晰:

景气验证加强 → 高频换仓强化主线暴露 → 单一赛道仓位迅速拉满 → 净值弹性显著高于均衡配置产品; 但另一面是:若判断错误或市场无主线 → 高频切换导致两头挨打 → 交易摩擦与踏空同时放大 → 净值回撤显著恶化。

4. 知行合一进攻型:富国创新科技、信澳业绩驱动、中航机遇领航、前海开源乐享生活

这类基金的共同点是:并非像金梓才那样高频轮动,但也不是纯粹死守单一赛道,而是在科技主线上持续加深暴露,同时在赛道内部做结构优化。

富国创新科技更偏“敏锐趋势+果断调仓”,其2025年收益133.99%,2026年至今收益71.12%,在样本中保持了较高持续性;信澳业绩驱动偏“低换手高定力”,2024年就实现49.01%收益,2025年进一步达到143.09%;中航机遇领航则兼具高集中与赛道内部前瞻结构优化能力,2025Q2通信权重拉升至52.80%,Q3单季收益达到88.64%;前海开源乐享生活则在核心赛道内更擅长向上下游纵深扩展,2026年至今收益达到样本最高的87.59%。

金梓才与其他风格的本质差异

关键差异不只是“更激进”,而是其收益生产函数不同。 - 与任桀相比,金梓才更依赖高频纠错,任桀更依赖重仓后持有定力。 - 与郑晓曦相比,金梓才更强调主线切换能力,郑晓曦更强调单一赛道纯度。 - 与罗擎、童昌希相比,金梓才的交易节奏更快、行业暴露更极端,通信单一行业权重达到87.92%—90.97%,而其他知行合一型基金通常仍保留一定电子或其他科技链条的横向扩散空间。

投资视角看,金梓才三只产品更像是高弹性交易武器,适合在明确看多AI算力/光通信主线时重仓使用;而任桀、罗擎、童昌希等产品,更接近中期主线表达工具;郑晓曦则是半导体设备方向的高纯度工具型产品。

第三章:年度业绩横向对比(2022-2026)

10只基金的业绩对比揭示了一个非常鲜明的事实——科技主动权益的超额收益高度依赖主线行情,顺风期收益爆炸,逆风期回撤同样剧烈。真正决定中长期可投资性的,不是单一年份谁涨得最多,而是谁在2024年提前卡位、2025年放大利润、2022—2023年又能否控制住脆弱性。

10只基金年度收益率对比大表

2025年业绩排行榜:主线行情下的极致收益爆发

| 排名 | 基金名称 | 2025收益率 |

|---|---|---|

| 1 | 永赢科技智选 | 233.29% |

| 2 | 中航机遇领航 | 168.92% |

| 3 | 信澳业绩驱动 | 143.09% |

| 4 | 富国创新科技 | 133.99% |

| 5 | 前海开源沪港深乐享生活 | 122.08% |

| 6 | 财通集成电路产业 | 101.46% |

| 7 | 财通成长优选 | 84.24% |

| 8 | 财通价值动量 | 79.61% |

| 9 | 南方信息创新 | 57.26% |

| 10 | 大成科技创新 | 数据有限 |

2025年的排名说明,收益差异首先来自主线纯度,其次来自持仓方式。永赢以233.29%遥遥领先,不是因为比别人更早看多科技,而是因为在光模块和PCB龙头上实现了更激进、更稳定的高仓位表达。

金梓才三只产品虽然没有冲到样本最前列,但财通集成电路产业仍实现101.46%收益,财通成长优选与财通价值动量分别实现84.24%、79.61%,在高收益样本中仍处于前列。 这说明高频景气轮动策略在主线强趋势行情中同样具备极强杀伤力,只是其利润会部分被高换手和纠错成本侵蚀,导致绝对收益不一定总是超过“看对后长拿”的产品。

2026年至今业绩排行:前海开源领跑,金梓才继续强势

2026年至今,前海开源乐享生活以94.73%暂时领先,说明其在核心赛道内进行上下游扩展的打法,在主线继续扩散时更有优势。 同时,金梓才的财通成长优选和财通集成电路产业分别实现74.20%和75.10%,继续维持在第一梯队,表明其风格并非只适合2025年的强单边行情,至少截至2026-05-25仍保持了较强延续性。

2024年:提前捕捉主线的分水岭

2024年其实比2025年更能区分真正的主动管理能力。因为2025年主线已经非常清晰,而2024年仍处于主线强化初期,谁在这一阶段就开始显著收益,谁更可能具有前瞻布局能力。

在2024年,财通成长优选实现48.62%、信澳业绩驱动实现49.01%、财通价值动量实现39.89%、富国创新科技实现34.33%、财通集成电路产业实现32.37%、前海开源乐享生活实现32.17%,而中航机遇领航仅为17.21%,南方信息创新为24.77%。

这说明两件事:

一是金梓才与童昌希在2024年已开始提前卡位,不是单纯依靠2025年行情爆发;

二是赛道不同也决定收益斜率不同,光通信/PCB链条在2024—2025的收益释放明显快于半导体设备链,因此南方信息创新虽然风格纯度高,但收益爆发节奏稍慢。

2022—2023逆风期:高集中风格的脆弱性完全暴露

科技成长投资的关键不在于顺风期多能涨,而在于逆风期能否活下来。2022年富国创新科技亏损-44.50%,是样本中已知最差表现;南方信息创新与前海开源乐享生活分别为-28.83%、-28.92%;金梓才三只产品在2022年分别约为-10.23%、-10.38%、-13.59%/-25.64%,到2023年又分别出现-30.49%、-23.09%、-29.15%/-7.24%等回撤。

这反映出极高集中度策略的共同脆弱性:

当产业逻辑未形成主升浪时,高集中并不会提供阿尔法,反而放大贝塔与估值收缩的双重打击。

因此,这类基金的正确使用方式不是“长期满仓底仓化”,而是围绕产业景气周期进行战术配置。

第四章:持仓结构深度对比

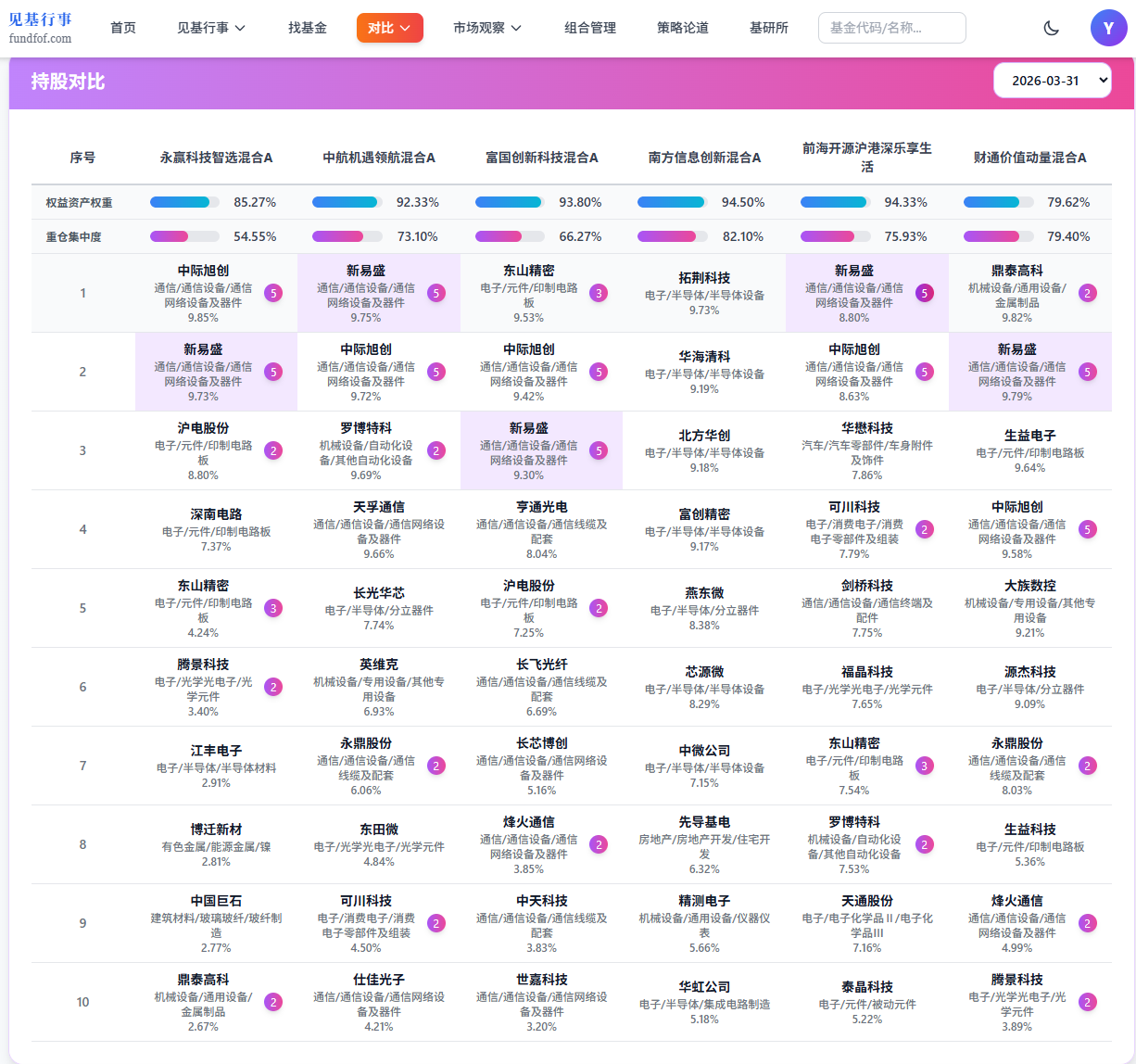

这10只基金表面上是10个产品,实质上其中至少8只在2026Q1高度绑定同一批AI硬件核心资产。真正的分散化并不来自“多买几只科技基金”,而来自持仓底层逻辑的差异。若底层持仓高度重复,多基金组合并不能降低风险,反而可能在主线回撤时形成同步杀伤。

10只基金前十大重仓股汇总表

| 基金代码 | 基金名称 | 2026Q1代表性前十大重仓股 |

|---|---|---|

| 022364.OF | 永赢科技智选 | 中际旭创9.97%、新易盛9.95%、沪电股份9.42%、东山精密9.38%、生益科技4.61%、天通股份4.56%、泰晶科技4.39%、亨通光电3.93%、长飞光纤3.76% |

| 018956.OF | 中航机遇领航 | 中际旭创9.79%、新易盛9.71%、沪电股份9.53%、东山精密9.38%、北方华创7.56%、中微公司7.32%、拓荆科技7.24%、亨通光电5.29%、芯源微5.13% |

| 002692.OF | 富国创新科技 | 东山精密9.53%、中际旭创9.42%、新易盛9.30%、亨通光电8.04%、沪电股份7.25%、长飞光纤6.69%、长芯博创5.16%、烽火通信3.85% |

| 007490.OF | 南方信息创新 | 北方华创9.90%、中微公司9.77%、拓荆科技9.59%、海光信息8.60%、精测电子8.35%、芯源微8.23%、华海清科7.49%、长川科技5.84%、盛美上海4.97%、中科飞测4.75% |

| 008988.OF | 大成科技创新 | 持仓数据有限 |

| 016370.OF | 信澳业绩驱动 | 新易盛9.98%、中际旭创9.96%、东山精密9.53%、沪电股份9.45%、亨通光电6.74%、烽火通信6.25%、生益电子5.95%、长飞光纤5.42% |

| 004320.OF | 前海开源沪港深乐享生活 | 中际旭创9.95%、新易盛9.90%、东山精密9.56%、沪电股份9.52%、生益科技9.40%、天通股份7.16%、泰晶科技5.22% |

| 720001.OF | 财通价值动量 | 鼎泰高科9.82%、新易盛9.79%、生益电子9.64%、中际旭创9.58%、大族数控9.21%、源杰科技9.09%、永鼎股份8.03%、生益科技5.36%、烽火通信4.99%、腾景科技3.89% |

| 001480.OF | 财通成长优选 | 新易盛9.90%、鼎泰高科9.83%、中际旭创9.81%、生益电子9.80%、源杰科技9.80%、大族数控9.77%、永鼎股份8.75%、沪电股份8.31%、生益科技6.20%、烽火通信5.67% |

| 006502.OF | 财通集成电路产业 | 大族数控9.84%、鼎泰高科9.84%、生益电子9.69%、中际旭创9.64%、新易盛9.61%、源杰科技9.61%、永鼎股份8.43%、沪电股份7.41%、烽火通信6.56%、腾景科技5.63% |

重仓股重叠度:主线拥挤已非常明显

从重仓股统计看,中际旭创、新易盛几乎成为样本中的“共识性核心资产”。二者同时出现在永赢、中航、富国、信澳、前海开源及金梓才三只基金中,覆盖范围达到至少8只基金;东山精密和沪电股份也出现在大量光通信/PCB型产品中。

这意味着机构如果同时持有多只“明星科技基金”,很可能只是把对中际旭创、新易盛、沪电股份等个股的暴露做了多层嵌套,而不是真正形成分散。其二阶影响在于:

一旦AI硬件链出现业绩低于预期或估值压缩,基金净值间的相关性会迅速上升,组合回撤可能显著超出表面认知。

持仓集中度排名:财通成长优选最极致

已知前十大重仓股合计占比中,财通成长优选达到97.84%,为10只基金中集中度最高;财通集成电路产业为86.26%,财通价值动量为79.40%。

这组数据非常重要。前十大占比接近100%,意味着其净值波动几乎完全由少数个股决定,基金经理实际上是在用公募产品形式运作一个近似“高集中主动股票篮子”。这类产品在景气共振期弹性惊人,但风险容错率极低。

金梓才三只产品的同质化问题

金梓才三只产品的重仓股高度重合:新易盛、中际旭创、鼎泰高科、生益电子、源杰科技、大族数控、永鼎股份、烽火通信等反复出现。

行业配置上,三只基金通信占比分别为87.92%、90.97%、89.63%,进一步证明其本质是同一策略在不同基金壳中的表达。

从买方组合管理角度,同时买入金梓才三只产品,并不等于分散,而是重复加杠杆式地放大同一主线风险。 因此,若看好其能力,应当择一持有,而非多只叠加。

南方信息创新的真正差异化

南方信息创新是样本中少数真正能与光通信方向形成分叉的产品。其前十大重仓股几乎全部属于半导体设备/制造链,与中际旭创、新易盛、东山精密、沪电股份主导的AI算力硬件链有明显不同。 这种差异化的意义在于, 如果机构已经重仓了光模块/PCB方向,再增加永赢、中航、信澳或财通产品,边际分散化价值有限; 但若加入南方信息创新,则可以在“同属科技成长”框架下引入另一条驱动链条,获得一定风格对冲与主线轮动的备份能力。

第五章:行业配置对比

行业配置进一步验证了样本内部的真实结构——绝大多数产品的核心收益来源都不是泛科技,而是通信与电子两大行业的极端集中暴露;其中金梓才三只基金把这种集中推向极致。

10只基金行业配置对比表(2026Q1)

行业集中度排名:金梓才三只最极致

若按第一大行业占比排序,前三名全部属于金梓才:财通成长优选90.97%、财通集成电路产业89.63%、财通价值动量87.92%。

这意味着它们不仅是科技基金,而且几乎是“通信单行业基金”。从公募主动权益常规维度看,这种集中度已接近主题工具化产品的特征。

相比之下,南方信息创新虽然电子行业占比也高达70.12%,但其行业内部分布更集中于半导体设备链;富国创新科技、信澳业绩驱动、中航机遇领航则处于42%—49%通信 + 12%—18%电子的区间,仍然保留一定跨细分链条分散;永赢科技智选最“分散”,电子+通信前两大行业合计仅约46.30%。

细分方向分类

| 细分方向 | 代表基金 | 核心特征 |

|---|---|---|

| AI算力/光通信 | 永赢科技智选、中航机遇领航、富国创新科技、信澳业绩驱动、前海开源沪港深乐享生活、财通价值动量、财通成长优选、财通集成电路产业 | 核心持仓集中于中际旭创、新易盛、东山精密、沪电股份、生益电子等,收益主要受海外AI资本开支与光模块/PCB景气驱动 |

| 半导体设备/制造 | 南方信息创新 | 电子行业占比70.12%,重仓北方华创、中微公司、拓荆科技等,风格纯度最高 |

| 综合科技 | 大成科技创新 | 样本中作为综合科技补充,但当前持仓、行业与绩效数据有限,暂难纳入精细横向比较 |

为什么金梓才是AI算力/光通信中最极致的代表

因为其不是简单“重仓光模块”,而是把主线表达推到了三个维度的极值:

1. 行业极值:通信占比接近88%—91%;

2. 个股极值:前十大重仓股占比最高达97.84%;

3. 交易极值:2025年上半年换手率达557.72%。

这三者叠加,决定了其在主线强化期具备极强净值斜率,但在主线失效时也会承受最猛烈的回撤压力。

第六章:基金经理风格——金梓才的极致进攻

金梓才不是普通意义上的科技成长基金经理,而是把“景气右侧确认—仓位集中化—错误快速清零—再次重仓主线”执行到极致的进攻型选手。其核心优势不在于每次都第一时间判断正确,而在于一旦判断失误,能极快纠偏,避免长期滞留在错误方向。

金梓才管理年限已超14年,其中财通价值动量任职收益达到1125.34%,这意味着他的投资能力并非仅由本轮AI行情定义,而是经过多个周期验证的主动管理能力。

“高频景气轮动+极致纠错”的方法论

这一方法论的关键不在“轮动”二字,而在于“轮动的纪律性”。

财通价值动量在2025Q1错判后,Q2迅速认错并大幅调整,2025年上半年换手率高达557.72%;财通集成电路产业在2025Q2重仓光模块后,叠加Q3通信指数48.65%上涨获得显著收益;财通成长优选则多次在细分赛道爆发前夕完成重仓切换。

这套方法论的底层逻辑是:

- 不试图在左侧低位长期埋伏;

- 更强调右侧确认后的大仓位跟随;

- 一旦旧逻辑被证伪,立刻清理仓位、切换新主线;

- 用高换手去换取高胜率主线暴露时间。

从结果看,这一风格在2024—2026年都有效:财通成长优选2024年收益48.62%、2025年84.24%、2026年至今74.20%;财通集成电路产业分别为32.37%、101.46%、75.10%;财通价值动量分别为39.89%、79.61%、61.95%。

三只产品为何本质是一种策略

三只产品在2026Q1的前十大重仓股高度重合,行业配置均为通信绝对主导,且AI标签都指向极致集中、景气轮动、纠错迅速。

因此,从资产配置角度看,它们不是三种不同的“基金经理能力表达”,而是同一种能力的三个产品壳。

这直接引出买方配置结论,投资者择一持有即可。 若同时持有三只,只会放大组合对同一条主线、同一批股票的暴露,而不会显著提升风险收益比。

与任桀、郑晓曦的风格对比

| 维度 | 金梓才 | 任桀 | 郑晓曦 |

|---|---|---|---|

| 核心打法 | 高频景气轮动+极致纠错 | 重仓长拿,景气确认后持续持有 | 赛道坚守,聚焦半导体设备链 |

| 仓位特征 | 通信占比87.92%—90.97% | 电子+通信合计约46.30% | 电子占比70.12% |

| 交易特征 | 高频、快切换,换手率可达557.72% | 更强调持仓定力 | 低换手坚守 |

| 优势场景 | 主线切换快、需要迅速纠偏的市场 | 主线清晰、趋势延续强的市场 | 半导体设备独立走强的市场 |

| 劣势场景 | 无主线震荡市、频繁追涨杀跌 | 高位估值回杀、单边回撤 | 光通信主导而半导体滞涨的市场 |

从实战角度看,三者分别对应三种配置用途:

- 金梓才适合高贝塔进攻仓位;

- 任桀适合主线趋势确认后的中期持有仓位;

- 郑晓曦适合科技内部风格分散仓位。

第七章:风险分析

这10只基金的最大共同点不是“都很会抓科技”,而是“都建立在高集中、高波动、高估值之上”。因此,其风险不是附属变量,而是收益模式的一部分。若忽视这一点,极易在净值高波动阶段出现行为失误。

共性风险一:全部高风险、全部极致集中

已有AI标签的9只基金中,风险等级全部指向高风险,核心标签普遍包括“极致单边押注”“景气追踪极强”“高波动”“高集中度”等。

这意味着这些产品本质上都不适合作为低波动底仓,而更适合作为围绕科技主线的进攻型配置工具。

共性风险二:回撤巨大

已知回撤数据表明,这类产品在获得高收益的同时,也都经历过剧烈回撤:

- 永赢科技智选2025年3—4月回撤27.04%;

- 中航机遇领航2025年初回撤32.35%;

- 财通价值动量2025年最大回撤-37.78%;

- 财通成长优选2025年最大回撤-39.03%;

- 财通集成电路产业2025年最大回撤-30.26%,2025Q1单季回撤曾达-21.38%;

- 富国创新科技2025年初回撤25.39%。

其传导机制很直接:

高集中持仓 → 个股与行业波动被放大 → 净值回撤快且深 → 若投资者在回撤中赎回,则无法享受后续修复。

因此,这类基金的风险不只是“波动大”,而是路径依赖非常强。

金梓才特有风险:产品同质化与通信单边暴露

金梓才三只产品的最大特殊风险,不是单只产品回撤,而是三只产品之间高度同质化。

若投资者因其历史业绩优秀而同时持有三只,实际上是在把组合暴露进一步集中到通信、光模块、PCB和少数核心个股上。

行业配置数据显示,三只产品通信占比高达87.92%—90.97%。

这意味着一旦通信链条景气放缓、海外AI资本开支预期下修或龙头股估值回落,三只产品可能同步回撤,缺乏内部对冲机制。

估值风险:多数基金重仓股处于高估值区间

部分样本明确显示组合估值极高:永赢科技智选组合PE突破62倍,中航机遇领航长期80倍以上,南方信息创新组合PE突破85倍。

在这种估值水平下,未来收益需要业绩持续超预期来支撑;一旦业绩兑现略低于预期,就可能触发戴维斯双杀,即盈利预期下调与估值倍数压缩同时发生。

风格失效风险:最值得警惕的反事实场景

如果未来市场从AI算力/光通信转向低估值红利、宏观复苏链或更偏均衡的方向,那么当前样本中的大多数基金都会面临风格失效问题。

尤其是金梓才这类高频景气轮动型基金,虽然具备纠错能力,但在“没有清晰主线、只有反复轮动”的市场环境中,高换手可能转化为持续摩擦损耗。

买方视角下,最重要的不是问“这些基金还能不能涨”,而是持续跟踪以下风险信号:

- 核心重仓股业绩增速是否低于高估值隐含预期;

- 海外AI资本开支是否边际放缓;

- 通信/电子行业成交和拥挤度是否过高;

- 基金是否开始在内部频繁切换而缺乏明确主线。

第八章:综合评价

这10只基金都不是“长期无脑持有”的均衡型产品,而是围绕科技景气周期进行配置的进攻工具。配置价值的关键不在于谁历史涨得最多,而在于投资者想获得什么样的科技暴露,以及是否能承受对应的回撤。

按投资者需求分类推荐表

| 需求 | 推荐基金 | 核心理由 |

|---|---|---|

| 追求极致弹性 | 永赢科技智选(022364.OF) | 2025年收益233.29%,样本最高;重仓长拿主线能力突出 |

| 追求半导体暴露 | 南方信息创新(007490.OF) | 电子行业占比70.12%,重仓半导体设备链,是样本中最纯的半导体方向工具 |

| 追求长期验证的科技老将 | 金梓才(择一持有) | 管理年限超14年,财通价值动量任职收益1125.34%;但三只产品同质化高,应择一 |

| 追求2026年至今最强表现 | 前海开源沪港深乐享生活(004320.OF) | 2026年至今收益87.59%居首,卡玛比率10.77也处高位 |

| 追求相对分散的科技配置 | 永赢科技智选(022364.OF) | 电子+通信前两大行业合计约46.30%,较其他光通信基金更分散 |

| 追求主线进攻且兼顾一定持续性 | 富国创新科技/信澳业绩驱动 | 2024—2026业绩连续性较好,分别体现敏锐调仓与低换手定力 |

组合搭配建议

从组合构建看,真正有效的分散不是多买几只光通信基金,而是跨驱动链条搭配。较优的科技内部组合思路是:

- AI算力/光通信主线基金 + 半导体设备基金

例如永赢/富国/信澳/金梓才任一产品,与南方信息创新搭配,能在保持科技高弹性的同时,引入一定风格分叉。 - 重仓长拿型 + 高频景气轮动型

例如永赢科技智选与金梓才任一产品的组合。前者提供主线持续持有能力,后者提供更强景气切换弹性。 - 避免同一基金经理多产品叠加

金梓才三只产品高度同质化,组合中只应保留一只。

最终配置结论

- 若看重极致收益弹性,永赢科技智选是最强进攻标的之一,但必须接受高波动与高回撤。

- 若希望在科技内部获得真正差异化,南方信息创新的配置价值最高,因为它是少数不依赖光通信主线的产品。

- 若看重长期主动管理能力与主线切换效率,金梓才值得重点跟踪,但只建议择一持有。

- 若从2026年至今的阶段胜率出发,前海开源乐享生活当前表现最强。

- 若希望在高弹性与一定分散度之间取得平衡,永赢科技智选、富国创新科技、信澳业绩驱动是相对更均衡的科技进攻工具。

一句话总结:这10只基金中,真正值得买方做配置区分的,不是“名字像不像科技基金”,而是“底层驱动是不是同一条主线、基金经理是在长拿主线、死守赛道,还是高频纠错”。在当前样本里,最大的风险不是错过科技,而是误以为自己分散了科技。